京东发布《IP联名消费报告》:IP联名产品消费正浓,文化创意产业蓄势待发( 二 )

文章图片

文章图片

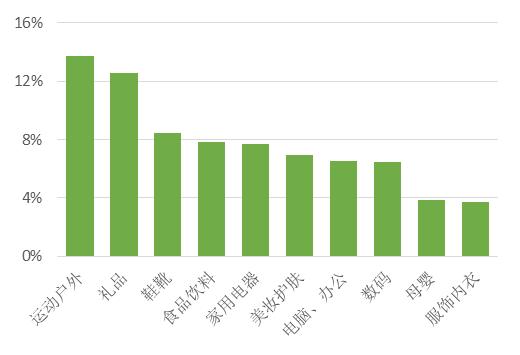

图 3. IP联名产品销售额的品类占比:2021年前三季度

在IP联名消费市场规模不断扩大的同时 , IP联名产品的品类集中度持续降低 , 越来越多的品类商品推出了IP联名款产品以满足消费者更加多样化和个性化的需求 。数据显示 , 尽管IP联名产品销售额超过“半壁江山”仍由TOP5品类占据 , 但TOP品类IP联名产品销售额的占比之和呈现出逐年降低的趋势 , 已从2018年68%下降到2021年前三季度的50.4% 。

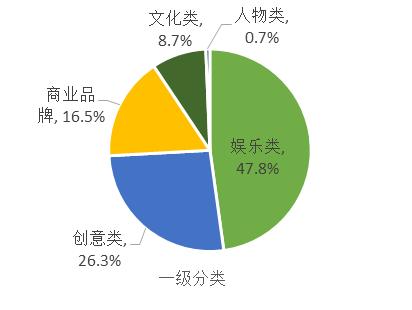

分类来看 , 动漫、影视、游戏等娱乐类、卡通形象等创意类IP联名商品的销售额占比最高 。其中 , 娱乐类IP的联名商品销售额占到了总销售额的近一半 , 达到47.8% , 其次是创意类和商业品牌 , 销售占比分别达到26.3%和16.5% 。从更细分的分类来看 , 动漫、卡通形象和企业品牌类的IP联名产品的销售额占比最高 , 分别达到32.5%、26.3%和12.4% 。2021年前三季度 , 体育、游戏和动漫类IP联名产品销售额增长最为迅速 , 增速分别达到7.5倍、3.9倍和3.2倍 。

文章图片

文章图片

文章图片

文章图片

图 4. 不同联名IP分类的销售额占比: 2021年前三季度

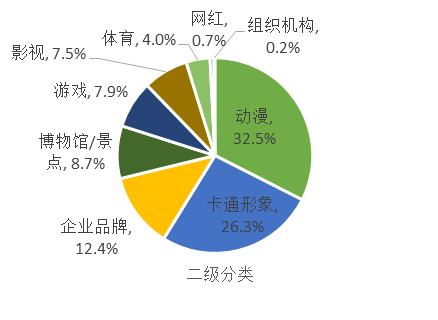

风靡全球多年的知名IP如迪士尼、Hello Kitty、哆啦A梦仍然是商家进行合作推出联名产品的首选 , 也深受国内消费者的喜爱 。不过 , IP市场的竞争激烈、市场格局依然相对分散 。具体表现在TOP IP的销售额占比并不高 , 其中与迪士尼相关的联名产品的销售额占全部IP联名产品销售额的比重为3.4% 。随着文化产业的发展以及IP消费的兴起 , 越来越多的“新面孔”也出现在主要联名IP的行列 , “王者荣耀”、“吾皇万睡”等都是近年成长迅速的国产IP 。

文章图片

文章图片

图 5. 主要IP联名商品销售额占比:2021年前三季度

文章图片

文章图片

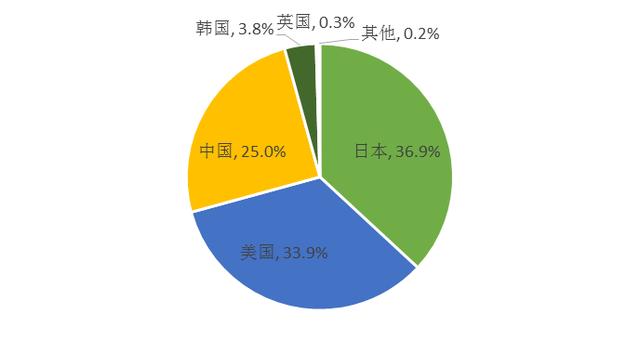

图 6. 联名IP的来源国家和地区占比:2021前三季度

从IP的来源国别来看 , 近年来 , 中国IP联名商品的占比逐年提升 , 2021年中国原生IP的联名产品占据了25%的市场规模 。但相比日本与美国 , 中国IP联名商品的市场占有率仍相对较低 , 未来成长空间较大 。从销售额同比增速来看 , 近年来 , 来自日本的IP联名商品保持领先 , 但随着近年来越来越多中国本土IP的不断涌现 , 销售额增长也非常迅速 , 2021年销售额增长接近2倍 。

年轻群体是IP联名商品消费的主力 , 女性消费者更偏爱卡通形象

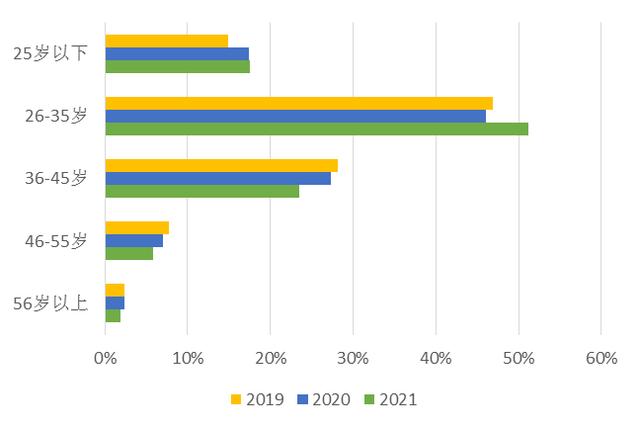

《报告》分析显示 , 年轻群体是IP联名商品消费的主力 。2021年 , 35岁及以下年轻群体购买了近七成的IP联名产品 , 其中26-35岁的消费者消费占比超过50% 。35岁及以下消费群体的成长潜力同样强劲 , 近年来 , 其IP联名产品消费增速达到其他群体的1-2倍 。

文章图片

文章图片

图 7. IP联名产品消费人群分布:销售额占比

京东消费情况显示 , IP联名消费存在较为明显的性别差异 , IP联名产品吸引了更多的女性消费者购买 。近年来 , 女性消费者在IP联名产品总销售额中的占比持续增加 。2020年 , 女性消费者购买IP联名产品销售额占比首次超过男性 , 达到56.7% , 至2021年 , 这一比例进一步上升到62.6% 。从IP的具体分类上看 , 女性更喜欢购买卡通形象类的IP联名产品 , 男性则更喜欢体育、游戏类联名产品 , 二者在动漫类方面则表现得“势均力敌” , 销售额占比较为接近 。

- 线上新书发布!云上带你了解有关“冬奥”的那些事儿

- 高德联合清华发布报告:北京绿色出行意愿全国第一

- 2021年度中国互联网辟谣优秀作品即将发布

- 全场前五名半价 1月20日京东运动舒华品牌日0点开抢

- TGA创始人|TGA创始人发布EA、育碧等游戏公司市值(微软可以尝试收购一下())

- 京东集团与Shopify达成战略合作 打造京东国际海外商家入华新通道

- 暗黑国风动作Rogue游戏|暗黑国风动作Rogue游戏《暖雪》Steam版本正式发售!开启剑与雪的黑暗传说!

- 央视零容忍第五集|央视《零容忍》第五集今晚播出:法拍8700万青眼白龙事件涉案主人亮相

- 2021年度网友留言250个高频词!网上民声重磅发布

- 苹果iphonese或提前到2023年发布