小派科技:小派科技的竞争优势在硬件( 二 )

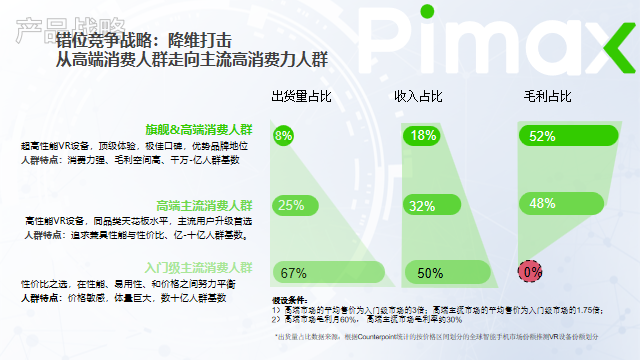

对于未来的竞争格局 , 公司表示 , 中高端市场出货量占比虽然小于入门级市场 , 但是绝对体量仍然很大 , 而且贡献了整个市场超过一半的收入和几乎全部的硬件利润 。对国内缺少原创研发能力积累的那些VR厂商来说 , 在产品上只能选择模仿Quest的定位 。在未来价格战中 , 纯粹定位低端的初创企业生存艰难、突围不易 。而对小派来说 , 除了在中高端市场的布局 , 小派未来也会依托原创性的研发能力和中高端产品的造血能力 , 策略性地选择在某些市场和某些时点 , 通过差异化竞争和可持续的价格战进入主流市场 , 胜出的几率反倒更大 。

在2022年小派科技的线上媒体会上 , 小派科技CEO任攀也提到了公司未来的错位竞争战略 。未来公司会从高端消费人群逐渐向主流高消费力人群拓展 。这部分消费群体体量更大 , 消费能力也不差 , 是未来公司需要开拓的市场 。他表示 , VR市场本质上是全球化市场 , 局限在某个区域是不可行的 。小派的定位不是做区域差异化 , 而是通过产品差异化与Meta等公司进行有效地错位竞争 。

文章图片

文章图片

错位竞争战略

在产品迭代周期上 , 目前VR行业的平均产品生命周期(迭代周期)多集中在6-12个月 , 6-12个月后通常会发布新品 。小派主打高端产品 , 产品平均生命周期达24个月 。比如小派在2016年推出了4K机型 , 友商在2018年年底才推出4K 。公司表示 , 更长的产品周期 , 会给用户带来更高的价值 , 生产的研发摊销也会更低 。长周期也帮助公司能有更长的时间做技术积累 , 把产品的性能优势和用户体验优势转化为竞争优势 。

销量上 , 依托于传统的PCVR产品线 , 2021年销量比2020年增加了60%左右 。2022年具备一体机能力的新一代产品会陆续进入量产 , 出货量会上一个大的台阶 , 其中高端产品和主流产品的占比会更加均衡 。

资金投入上 , 公司预计在2022年新产品的技术投入、生态链、供应链备货上各占1/3左右 。硬件和算法成为厂商生产高端VR的门槛

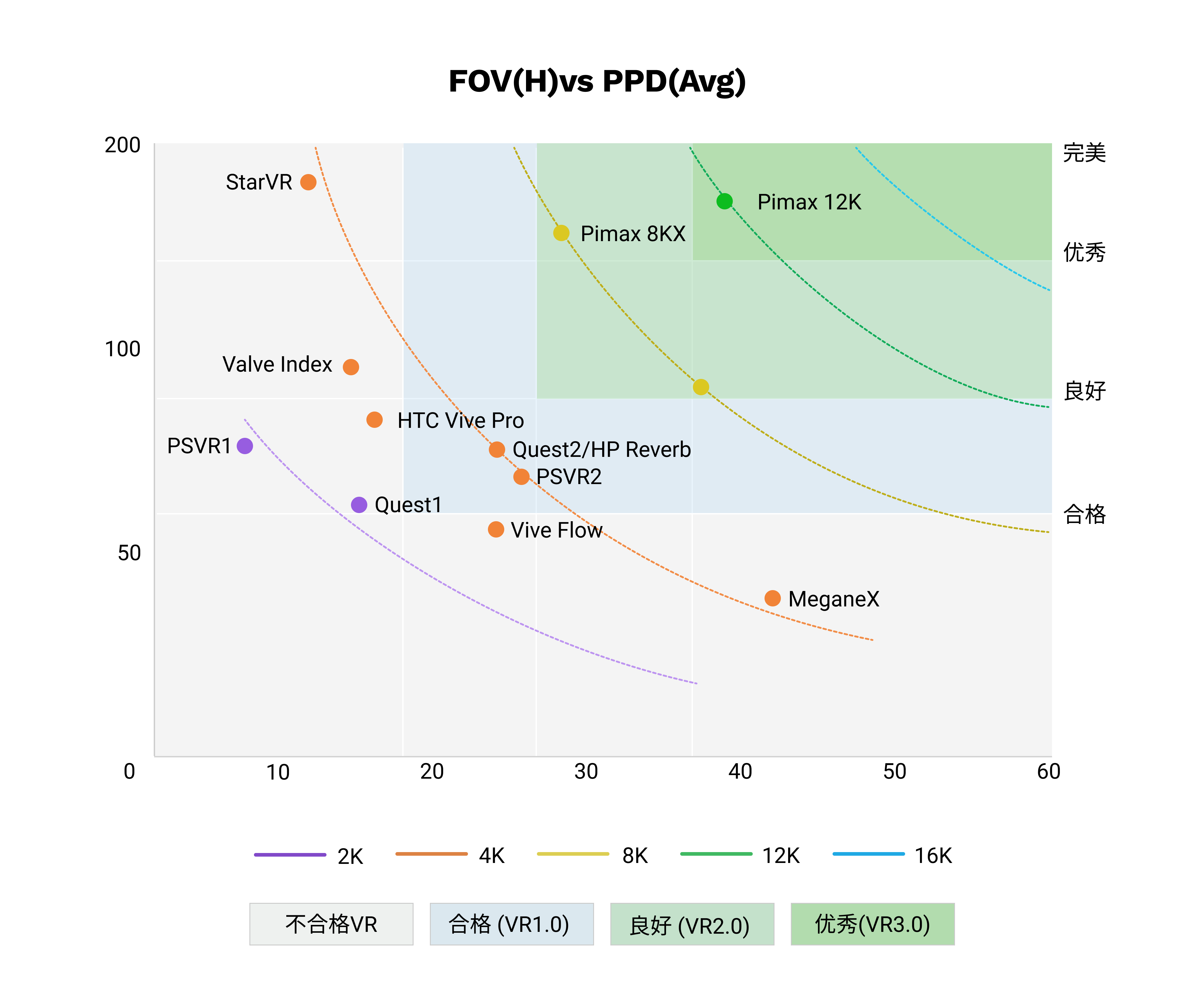

VR硬件越高端 , 性能越好 , 沉浸感越好 。最重要的视觉沉浸感可通过UVI(UnitofVisualImmersion)这个指标来衡量 。100%的UVI就意味着用户带上头显睁开眼睛 , 完全无法分辨 , 影响UVI的三大指标是PPD分辨率、FOV视场角和刷新率 。其中60PPD代表了视网膜水平 , 水平220度代表了人眼自然视场角 , 大于180Hz人眼基本无法分辨 , 不易产生眩晕 。三个指标都分别存在绝对的天花板水平 , 每个指标的实际值除以其天花板水平得到一个百分比就是在该指标上的得分 , 三个百分比的加权调和平均值就是UVI 。这三个指标理论上是相互独立的 , 但是工程实践中并不是互不干涉的 。

UVI提高的瓶颈在于GPU算力一定程度上决定了总像素数 , 在总像素数一定的情况下 , PPD和FOV成反比 , 也就是说必须在PPD和FOV之间权衡和妥协 。要想同时提高视场角和角分辨率 , 必须提升像素点总数(比如从4K提升至8K , 甚至12K) 。如何在同样的GPU平台上支持更多的总像素数呢?最重要的是优化算法体系 , 再加上必要的硬件支持以提升对有限算力的利用效率 。

文章图片

文章图片

VR性能比较

硬件和算法成为厂商生产高端VR的门槛 。

【小派科技:小派科技的竞争优势在硬件】在硬件上 , 翁志彬表示 , VR头显的技术研发门槛很高 , 需要长时间的投入和积累 , 尤其是中高端市场 , 相关技术涉及软硬件、光学、显示、传感、通信、用户界面、认知科学、操作系统、计算机视觉、计算机图形学、穿戴人体工学、音频等方方面面 。

- 生命即将结束的时候,会看到人生跑马灯吗?

- 我国工业企业数字化研发工具的普及率已达74.7%

- 企鹅在北极野化失败的原因是什么?

- valve设计师:尽力塞入更大的电池

- 云钠科技2021年完成两轮数千万人民币融资

- 宏工科技:专注自主研发,赶上电池材料装备升级浪潮

- ai赋予元宇宙世界的新技术

- 上海的“擦头”升级了!上汽这家企业创新成果投入使用

- 苹果准备更大尺寸的ipad,据说可能超过20寸

- 连锁咖啡店里,到底需要什么样的人?