“山寨机教母”荣秀丽首个ipo唯捷创芯登陆a股市场( 二 )

文章图片

年近花甲的荣秀丽终于迎来了首个IPO公司 , 唯捷创芯究竟成色几何?

陷入亏损泥潭

唯捷创芯主营业务为射频前端芯片的研发、设计和销售 , 主要产品为射频功率放大器模组(PA模组) , 收入占比超过97% , 此外还包括部分射频开关芯片、Wi-Fi射频前端模组及接收端模组产品 。

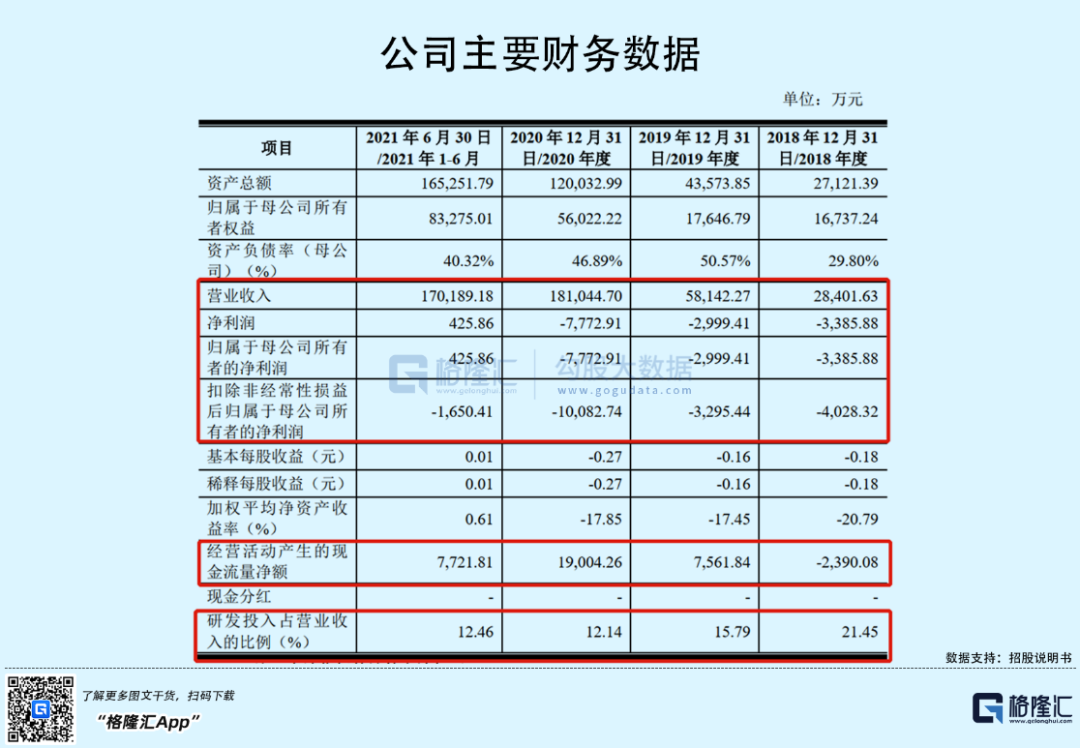

2018年-2020年 , 唯捷创芯的收入规模呈“爆发式”增长 , 由2.84亿元增长至18.10亿元 , 年复合增长率高达152.48% , 2021年上半年 , 收入规模几乎赶超2020年全年收入 , 达到17.02亿元 。

不过 , 亮眼的收入增长背后 , 唯捷创芯却深陷亏损泥潭 。

期间内 , 公司扣非后归母净利润分别为-4028.32万元、-3295.44万元、-1.01亿元和-1650.41万元 。

文章图片

文章图片

究其原由 , 与毛利率持续下滑不无关系 。

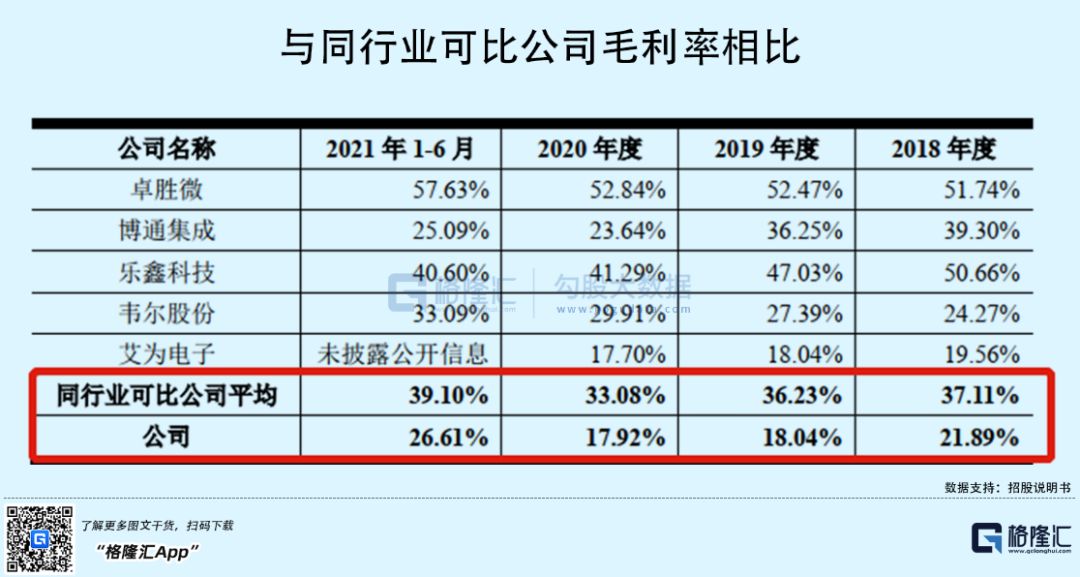

2018年-2020年 , 唯捷创芯综合毛利率由21.89%下滑至17.92% , 远低于同行业平均水平30%以上 , 更是与行业龙头卓胜微50%以上的毛利率差距甚远 。相较于国外Skyworks、Qorvo厂商45%左右的毛利率 , 一定程度上反映出在市场竞争加剧的背景下 , 公司产品竞争力不足、且议价能力较弱 。

对此 , 唯捷创芯亦坦言其产品销售单价受美系和日系领先厂商同类产品的市场定价、客户议价能力以及过往销售价格等因素的影响 。同时 , 产品成本易受原材料价格、供应链等影响 , 加上同行业可比公司规模化生产 , 单位成本更低 , 导致公司毛利率存在一定差异 。

文章图片

文章图片

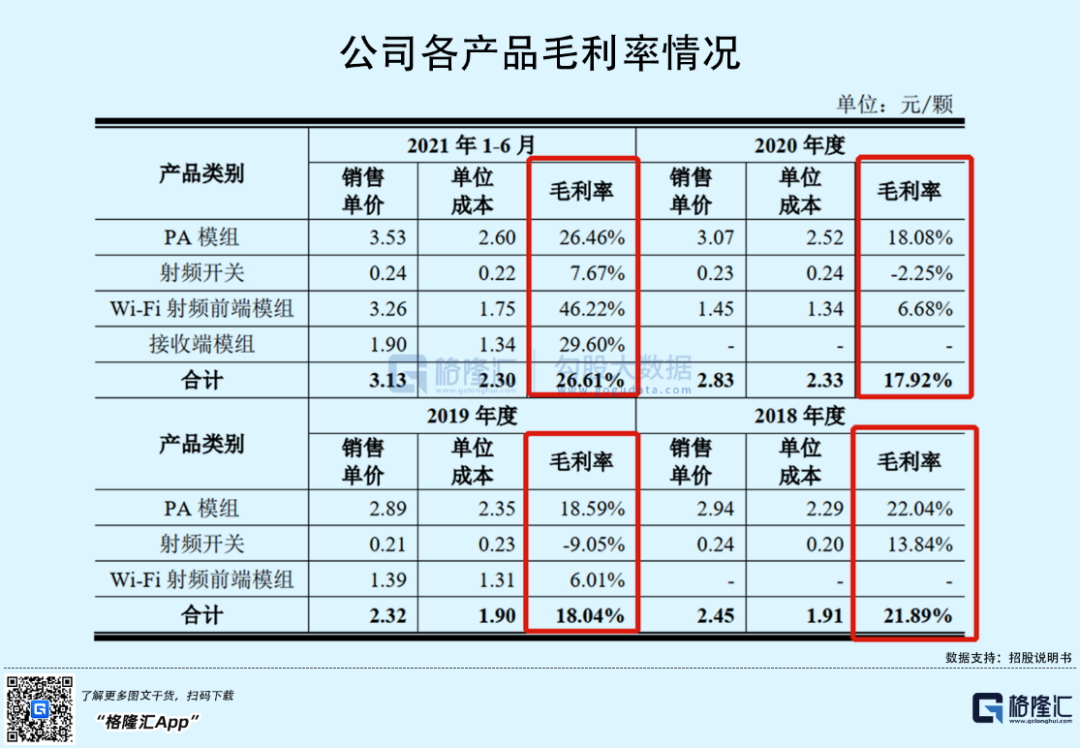

具体来看 , PA模组作为核心产品 , 毛利率由22.04%下降至18.08% 。

所谓PA模组是将射频前端发射通道的微弱射频信号进行放大 , 使信号功率达到天线发射以及被通信基站接收的功率要求 , 是2G-5G时代 , 射频前端信号发射的核心器件 。唯捷创芯目前PA模组的产品型号主要集中在4G , 2018年-2021年H1 , 收入占比在93.78%、98.13%、89.30%、73.58% 。

文章图片

文章图片

众所周知 , 从2020年开始 , 中国智能手机就已从4G时代逐步向5G时代过渡 , 华为、小米、OPPO等手机厂商均推出各型号5G手机 。中国信通院数据显示 , 2021年国内市场手机总体出货量为3.51亿部 , 其中 , 5G手机出货量2.66亿部 , 占同期手机出货量的75.9% 。

尽管公司5GPA模组从2020年开始销售 , 但收入占比仍然较小 , 2021年H1仅达26.42% 。也就是说 , 唯捷创芯的产品结构还未跟上时代变化 。

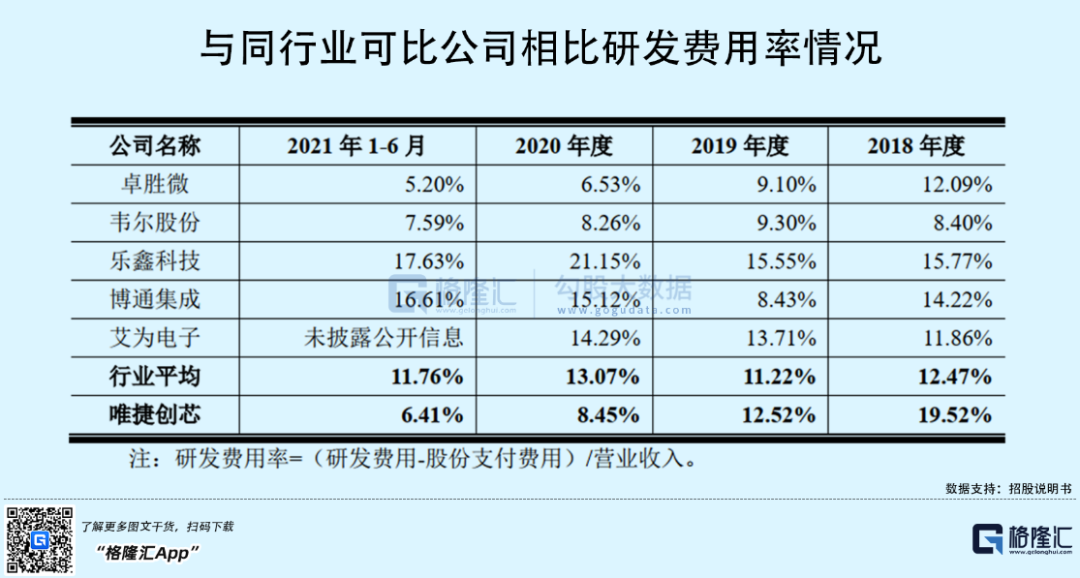

要知道 , 5G发展已是大势所趋 , 这对5GPA模组产品的性能及技术提出了更为苛刻的要求 , 这也意味着相关公司在5G产品研发上不容懈怠 。而在此背景下 , 公司研发费用率持续走低 , 由2018年的19.52%下滑至2021年H1的6.41% , 且低于同行业可比公司均值 。

前有天语手机之鉴 , 历史还会继续重演吗?

长远来看 , 唯捷创芯想要扭转提高盈利能力 , 走出亏损泥潭 , 还需进一步加强产品研发、提高产品出货量及市场份额 。

文章图片

文章图片

值得一提的是 , 唯捷创芯的主要产品广泛应用于手机、平板电脑、智能穿戴设备等移动终端 , 以及无线宽带路由器等通信设备领域 , 下游客户包括小米、OPPO、vivo等手机厂商以及华勤通讯、龙旗科技、闻泰科技等ODM厂商 。

- 手机应用商店的“64位应用”

- 小米生态链中的“去小米化”

- “出海”有点OUT了,4月8日敦煌网“星航工厂”带你“上天”!

- 智慧党建管理平台系统,全方位打造“互联网+党建”智慧新时代

- 智慧党建管理平台,运用“互联网+”理念,围绕政企党建工作

- 8000多元买圆明园兽首虚拟动图,NFT是“捡漏”还是投资风险?

- 雷军分享12年令人难忘的一张“比剪刀手”照片

- “芯荒阴霾”挥之不去!3月份芯片交付时间再创新纪录

- 苹果AirPods3定位尴尬 被指“失败产品”订单遭遇滑铁卢

- 好品山东丨青岛盛瀚色谱:立足“好品山东”,争做“世界第一”