微导纳米:光伏、半导体行业进入大景气( 二 )

数据显示 , 报告期内公司研发费用分别为3468.27万元、3109.05万元、5373.47万元、6349.67万元 , 呈持续上升趋势 。

随着公司研发投入逐渐加大 , 其面临的业绩波动风险也随之加大 。如果其未来研发投入未能有效实现成果转化 , 或出现市场竞争加剧、下游客户投资需求变化等情形 , 微导纳米可能面临业绩大幅波动甚至出现亏损的风险 。

业务规模偏小 , 与行业龙头差距大

近年来ALD技术因其良好的市场空间和丰富的应用场景受到关注 , 国内竞争者开始出现 , 竞争趋于激烈 。

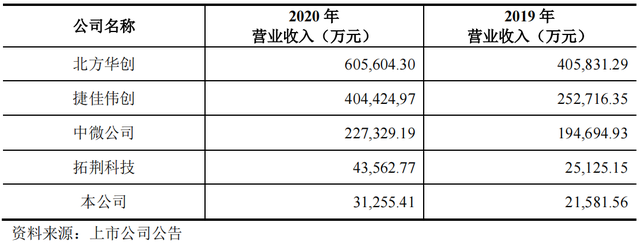

目前经营光伏薄膜沉积设备的A股上市公司主要有捷佳伟创、北方华创等 。经营半导体薄膜沉积设备的上市公司主要有北方华创和拓荆科技(拟上市) , 此外 , 中微公司也积极布局半导体领域LPCVD、ALD等设备的开发及工艺应用开发 。

公司与同业公司对比:

文章图片

文章图片

图片来源:微导纳米招股书

相较于同行业上市公司 , 微导纳米成立时间较晚 , 业务规模相对偏小 , 在资金实力、行业认知度方面也与行业龙头企业存在较大差距 , 因此 , 公司在议价能力、抗风险能力等方面均存在一定的劣势 。

目前公司主要客户包括通威太阳能、徐州中辉光伏、江苏华恒新能源有限公司等 , 其中前五大客户营收占比偏高 , 导致公司客户集中度风险较大 。

报告期内 , 微导纳米对前五名客户的销售金额合计分别为4188.23万元、1.32亿元、2.99亿元、1.98亿元 , 占公司主营业务收入的比例分别为99.95%、61.28%、95.66%、85.73% 。

如果部分客户经营情况不利 , 或由于选择其他技术路线 , 从而降低对公司产品的采购 , 同时公司无法进一步开拓新的客户及新的业务领域 , 都可能使公司经营业绩面临不利影响 。

此外 , 2019年5月 , 微导纳米生产销售的“Al2O3原子层沉积设备-夸父系列原子层沉积镀膜系统”被韩国NCD株式会社以专利侵权提起诉讼 , 目前该案二审还在审理中 。

虽然公司在招股书中称目前被认定存在专利侵权的可能性较低 , 但是也不排除公司最终败诉的可能性 。如果公司未来败诉 , 或者未来NCD株式会是扩大专利侵权诉讼的范围或提出更多的赔偿要求 , 也可能对公司的收入和利润产生不利影响 。

微导纳米属于家族企业 , 王燕清、倪亚兰、王磊组成的家族控制公司67.34%股份 , 系公司的实际控制人 。王燕清、倪亚兰系夫妻关系 , 王磊系王燕清、倪亚兰之子 。

目前王磊担任微导纳米的董事长 , 王燕清目前则担任上市公司先导智能(300450.SZ)的董事长 , 为该公司实际控制人 。先导智能也是光伏行业的参与者 , 其主要提供串焊机、上下料机等自动化设备 , 用于组件生产环节和自动化传输 , 与微导纳米在技术、产品、客户需求等方面均存在差异 。

需要指出的是 , 微导纳米与2019年引入的若干机构投资者签署有对赌协议 , 微导纳米要在2022年12月31日之前提交合格IPO的申请材料并取得受理通知书 , 并在2023年12月31日之前成功完成合格IPO , 否则公司就要履行回购股份等义务 , 现有股东持股比例可能发生一定变化 。对于微导纳米后续IPO进展 , 《洞察IPO》将继续关注 。

- 《PNAS》:首次在高压下合成出高度有序新型晶态金刚石纳米线!

- 光伏发电减碳4381吨!武汉菜鸟物流园区助力地球“减负”

- 钙钛矿光伏电池出线有望?新材料使其效率达到25%媲美硅料

- 纳米比亚古老宝石或成为制造新型光基量子计算机的关键

- 重大突破!新型热光伏电池效率可达40% 未来有望实现零碳电网

- Science刊发!厦大团队首次发现“纳米王子”的这一功能

- 纳米孔测序三大技术强国,美英中谁将有望率先破局?

- 太阳下山也不怕!新型光伏电池能24小时不间断供电

- 横店摄影棚有了光伏发电

- 光伏行业有前途吗