冲击A股产业互联网第一股 土巴兔依托多维度赋能破解行业“掣肘”难题( 二 )

研发助力 , 三年盈利超2亿元

家装这一高客单价的垂直领域也为土巴兔业绩来了较好收益 。

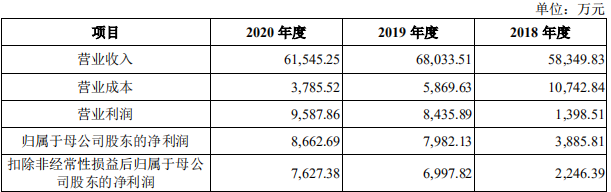

招股说明书显示 , 公司财务表现稳健 。2018年至2020年 , 土巴兔分别实现营业收入5.83亿元、6.80亿元和 6.15亿元 。同时 , 净利润实现连续三年正增长 。2018年至2020年 , 公司归母净利润分别为3885.81万元、7982.13万元和8662.69万元 。土巴兔资产负债率也更趋于健康 , 2020年已降至38.70% 。

文章图片

文章图片

研发是业绩增长的基础 , 在科技创新方面 , 土巴兔不吝投入 。家装服务过程复杂 , 涉及到的环节多 , 细节要求高 , 技术研发时需要拥有深入的行业理解 。自2018年至2020年 , 土巴兔每年研发投入分别为6,802.89万元、6,763.16万元和6,549.40万元 , 占营业收入的比重分别为11.66%、9.94%和10.64% 。截至报告期末 , 公司已获得91项专利及66项软件著作权 。

通过多年的研发投入与积累 , 土巴兔在业内较早的实现了装企业主智能匹配、3D 设计一键渲染出图、家装供应链线上管理等一系列研发创新 。凭借业务经验积累和大量的数据沉淀 , 公司设计并开发了高度定制的数字基础设施 , 提供包括设计工具、ERP、CRM、智能匹配系统、数字化客服中心在内的各项工具和系统 , 为平台上的家装服务供应商提供供应链整体解决方案 。

土巴兔的一系列产业变革举措 , 也印证了当产业互联网把生产作业过程数字化、在线化之后 , 如能把产业互联网和消费互联网打通 , 让用户看到整个生产作业的过程 , 用户的信任和口碑将大大提升 。

万亿蓝海市场也备受资本青睐 。此前 , 土巴兔经历了三轮融资 , 知名机构经纬中国、红杉中国均有参与 。2011年12月公司曾获经纬中国A轮投资;2014年1月 , 获得经纬中国和红杉中国的B轮融资;2015年3月 , 获得经纬中国、红杉中国及58同城的C轮融资 。

机构预测家装互联网市场增长率超20%

经过十几年的发展 , 家装行业经历了从连接方式到交易方式再到生产方式的变革 , 产业互联网化已经是家装产业发展的必然趋势 。可以预见的是 , 互联网对家装行业的渗透仍有很大的提升空间 。

一方面 , 除传统的新房装修和整体家装之外 , “老房翻新”需求持续提升 。

根据灼识咨询的预测 , 2020年-2025年我国家装市场规模按照房源类型分类 , 二手房家装市场规模增速为18.1% , 存量房家装市场规模增速为20.4% 。二手房及存量房的翻新将进一步促进家装需求的释放 。

另一方面 , 随着 5G 覆盖率、城市化比例、智能手机渗透率及移动互联网渗透率不断提高 , 主力消费人群的年轻化与线上化 , 互联网对家装服务的渗透率将呈现迅速提升趋势 。

土巴兔的目标是打通过去的消费互联网与如今的产业互联网 , 连接的不仅仅是流量和转化 , 而是重在推动整个家装产业的生态大融合 , 在产业深层次的变革与引导中为各方创造新价值 。土巴兔此次IPO若可顺利完成 , 其产业互联网代表企业地位将进一步稳固 , 高速增长的市场也成为公司未来业绩的保障 。

来源:环球网

- 加强产业融合 赋能低碳发展 海尔卡奥斯智慧能源与“青碳行”签署战略合作协议

- “亚洲锂都”积极推进“5G+工业互联网”赋能产业转型升级

- 潍坊出台氢能产业发展若干政策,制氢、运氢、多类燃料电池产品等最高补贴1000万元

- 威奥股份富氧健康舱下线,填补国内空白

- 超写实数字人有多火?与乐队合作,上时尚杂志,背后更是千亿产业

- 微软对暴雪发动钞能力|微软对暴雪发动钞能力(“索尼已经断气了”刷屏,股价应声大跌)

- 刚刚,高新区首个航天产业项目成功签约!

- 微软收购动视暴雪|微软收购动视暴雪!暴雪股价暴涨25.88%,索尼在日本股市大跌9.6%

- 全球产业发展面临数字化新机遇(深度观察)

- 3000主播云集、“开业即满员”金牛区电商直播产业基地投用