智氪点评丨净利下滑、股价大涨,安琪酵母为何得资本市场「偏爱」?

作者 | 黄艳阳

编辑 | 黄绎达

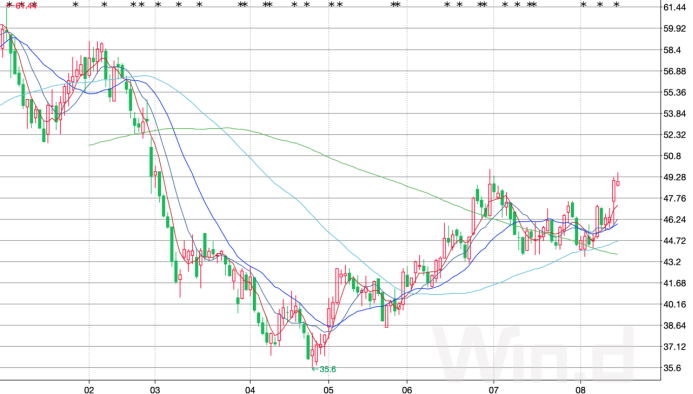

8月11日 , 安琪酵母(600298.SH)发布了2022年中报 , 业绩有所下滑 , 但基本符合预期 , 从股价表现来看 , 二级市场对公司未来的发展期待甚高 , 财报发布当日涨幅达5.74% 。

文章图片

文章图片

图一:安琪酵母股价走势 资料来源:wind

业绩方面 , 2022H1公司实现营业收入60.9亿 , 同比增长16.36% , 2022Q2实现营业收入30.59亿 , 同比增长18.66% 。

分业务来看 , 2022Q2公司酵母及深加工/制糖/包装系列分别实现收入21.8亿/2.3亿/1.4亿 , 分别同比+8.7%/+18.2%/+32.6% , 其中 , 主业酵母的收入增幅较Q1(+6.35%)有进一步的提速 , 主要原因是 , 公司在于21Q4的提价效应在此季度开始显现 , 叠加防疫期间酵母产品的需求有显著的提升 , 同时竞争对手提价后对公司产品竞争力的短暂影响也在逐步减弱 。

分区域看 , 国外表现优于国内 , 2022Q2国内与海外市场分别实现收入19.4亿与10.8亿 , 分别同比增长4.5%、52.2% 。国内业务表现不佳 , 主要是受前期提价幅度较大、下游烘焙面食产业链景气低迷影响;海外业务的增幅较大 , 主要系公司持续加大对海外业务的布局 , 海外销量持续增长的同时 , 叠加前期提价贡献 , 以及人民币贬值、海运费逐步下降对公司出口业务的利好 。

相比于营收的稳健增长 , 公司在利润端的表现承压 。2022H1公司实现归母净利润6.68亿 , 同比下降19.33% , 22Q2实现归母净利润3.55亿 , 同比下降7.91% 。

出现此种增收不增利的局面 , 是由于近年来上游原材料价格高企 , 在很大程度上挤压了公司的毛利率 。2022Q2公司毛利率26.8% , 同比下降3.7pct 。

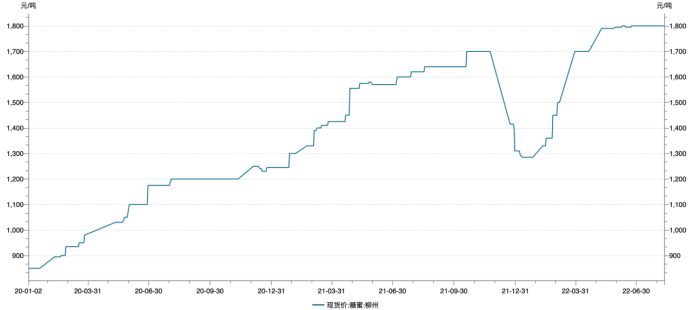

公司2021年年报显示 , 酵母生产成本中原材料占比达59.94% , 其中 , 糖蜜是酵母生产中最为核心的原材料 , 约占酵母生产成本的45% 。

2020年起 , 受甘蔗产量下降与酒精价格上升的影响 , 糖蜜价格开始迅速走高 , 虽在2021年底有所回落 , 但东欧问题导致原油价格飙升 , 作为乙醇汽油的生产原料之一 , 糖蜜需求量的增加导致其价格再次上行 。

根Wind数据显示 , 柳州糖蜜的现货价格从2022年初1285元/吨的低点迅速提升至2022年6月30日的1800元/吨 , 并维持高位至今 。

文章图片

文章图片

图二:2020年至今柳州糖蜜现货价格走势 资料来源:wind

糖蜜价格飙升 , 使得酵母的生产成本大幅增加 , 基于在酵母行业的龙头地位 , 公司已于2021Q4对部分产品进行多轮提价来对冲成本端的大幅上涨 , 但提价幅度未能完全覆盖成本上涨幅度 , 同时由于公司提价传导至终端需要时间 , 提价在公司业绩中的兑现也较为有限 。

毛利承压之下 , 公司的费用率整体下行 。2022Q2公司销售/管理/研发/财务费用率分别为5.5% / 3.2% / 5.4% / -1.5% , 分别同比-0.9pct / -0.4pct / +1.0pct / -2.4pct , 其中 , 由于美元和卢布升值产生汇兑收益 , 财务费用率改善明显 。

短期来看 , 公司核心的酵母业务恢复态势较为确定 , 随着基数走低 , 公司业绩有望环比改善;价格方面 , 终端对提价消化的逐步传导也将对公司收入有所提振 。

成本方面 , 随着宜昌、崇左、柳州水解糖项目在下半年逐步投产 , 水解糖对糖蜜的替代率的提升 , 将推动公司的成本把控能力将进一步提高 。一方面 , 水解糖技术有望减少公司对糖蜜依赖 , 平抑糖蜜价格波动对生产的影响;另一方面 , 作为酵母龙头及糖蜜最大需求企业 , 公司对糖蜜需求的减少将带动国内整体糖蜜需求下滑 , 从而抑制糖蜜价格继续冲高 。