郑爽的逃税操作,业内人士都叹为观止

_本文原题是:郑爽的逃税操作,业内人士都叹为观止

文观察者网专栏作者杨散逸

税务师、律师,从事反避税工作十余年

继范冰冰阴阳合同两年后,近日明星郑爽又爆出用阴阳合同避税的新闻 。和上次范冰冰案后霍尔果斯上百家公司注销、大量明星主动补税一样,这次也有大量明星紧急注销公司,据《北京商报》采访人员不完全统计,目前75位一线艺人名下相关公司共有647家,其中已注销200家,多位明星名下关联公司达数十家 。

我们先来看看郑爽这次阴阳合同的操作手法 。

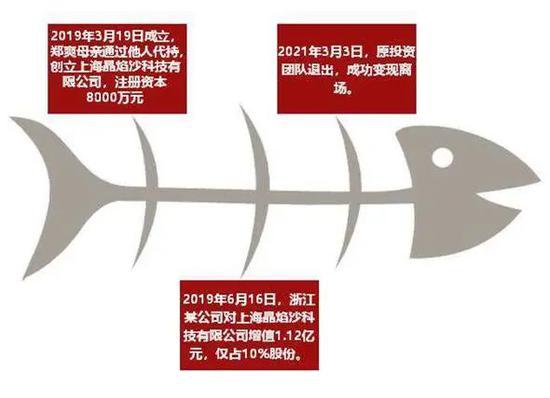

从目前曝光的信息来看,郑爽参演了一部电视剧,由于演员限薪令等原因,1.6亿的片酬分为两部分,一方面是4800万的阳合同片酬,一方面是1.12亿的阴合同对郑爽母亲新设立的代持公司进行高溢价的参股 。

文章图片

上海晶焰沙科技有限公司股权变动图

即使是我这样的专业人士看到这个操作也叹为观止,下面从技术层面分析一下这个避税操作:

1 。通过他人代持避免关联方交易 。由于公司名义股东是没有关系的其他人,所以之后进行增资和最后接盘的即使是该电视剧的投资方、制片人或者其他利益相关人,也无法发现该交易与郑爽有任何关系,这个技术叫做“关联方遮蔽” 。

2 。原投资团队从公司成立到离场仅仅一年时间,由于认缴制的关系,成立这个公司虽然注册资本8000万,但是实际出资额可能极低,然后通过由他人大额增资但只占极少数股份的手段,大量资金进入留存收益,最后卖出所持股份,将留存收益按照持股比例获取交易对价,大额套现离场 。这种方法俗称“股权洗澡” 。

3 。由于超额增资只影响资本公积科目未影响企业实收资本,同时持股10%的小股东未进行股权变更,所以这次增资行为在企业的工商登记信息里是没有记录 。但是这全套操作都是符合相关法律规定,真正做到了润物细无声 。

通过这种做法成功将郑爽1.12亿本该纳入综合所得计算的劳务收入变成了股权转让所得,个税由45%变成了20% 。(注:1.2019年个税已经将劳务纳入综合所得,适用3%—45%的税率 。2 。有些文章认为公司增资多缴了印花税,但是劳务类合同和产权转移书据印花税税率都是万分之五,没有增加税收负担 。)

和范冰冰上次利用国内税收洼地这种简单粗暴的避税手法相比,这次郑爽的避税手法提高了太多档次,可以说如果不是内部人爆料,仅凭外部数据,税务局根本不可能将这个股权变动和郑爽的演出劳务联系起来,更不要说否定这次增资的商业实质,认定为劳务收入了 。

文章图片

这也是一直被公众质疑的税务局对大量阴阳合同毫无作为的根本原因:公司法不断学习西方,认缴制、股份代持等陆续合法,税收主要还是依靠以票控税,对股权操作缺乏技术手段 。由于股权转让相关业务以工商变更为依据,不需要任何相关发票,所以经常有纳税人工商变更,不通知税务局 。

特别是《中华人民共和国个人所得税法》第十五条明文规定:“个人转让股权办理变更登记的,市场主体登记机关应当查验与该股权交易相关的个人所得税的完税凭证 。”

但是据笔者所知,全国范围内,以前只有北京股权变更时,市场监督部门要求完税凭证,今年本月起广州也开始有相关要求 。全国其他地区可能也有笔者不知道这样实施的,但应该也是凤毛麟角 。

- 空中俯瞰我国最大原油基地渤海油田 相当于2.6个北京市的面积

- 一箱多出的热饭菜温暖了核酸采样点的冬夜

- 曾光:西安疫情是武汉封城后最严重的一回

- 《亲爱的》原型孙海洋儿子找到了!9名嫌疑人落网

- 你是我的荣耀

- 大爷大妈硬核相亲火爆出圈,有些甚至成了年轻网友的下饭剧

- 当上非洲酋长的中国小伙已回国 称与非洲“土皇”仍保持联系

- 当上非洲酋长的河南小伙:级别仅次于当地土皇

- 事关你的钱包!个税专项附加扣除开始确认啦

- 最会滑雪的电力抢修队:运动员跨界当上冬奥电工