快手新掌门迈过第一道坎,DAU和MAU从双降到双增

快手止住了DAU(平均日活跃用户)和MAU(月活跃用户)下跌的态势 。

11月23日 , 快手发布Q3财报 。报告显示 , 截至今年9月30日 , 快手DAU为3.204亿 , 同比升17.9% , 环比升9.3%;MAU为5.729亿 , 同比升18.6% , 环比升183.2%;MAU单季度增加6670万月活用户 , 为2020年Q2至今的最大季度净增 。

雪豹财经社在此前的分析中认为 , 程一笑在担任快手CEO后 , 面临的首要挑战就是流量的下滑 。今年Q2 , 快手DAU为2.932亿 , 环比下滑200多万;MAU为5.06亿 , 环比下滑超1300万 。

花钱买流量的快手 , 一度陷入了 “砸钱没啥效果、但不得不做”的怪圈 。(详见《快手新掌门最难跨过的一道槛》)

从Q3业绩看来 , 快手不仅重启用户增长 , 而且该季度“砸钱”也没有出现增长——营销费用110.2亿元 , 略低于今年Q1、Q2的112.7亿和116.6亿 。

在财报电话会上 , 程一笑表示 , 整体来说 , 流量目前的增长比之前的预期节奏要更快 。

快手上市之际 , 东北证券分析师宋雨翔就曾表示 , 相较商业化带来的货币化率 , 用户增长反倒与快手股价紧密相关 。用户规模既是互联网公司的基本盘 , 也是公司市场价值的锚定点 。

11月24日(快手公布Q3财报次日) , 快手开盘一度涨逾13% 。

重启用户增长

据野村11月24日的研报分析 , 快手Q3用户增长 , 主因是奥运因素推动 。

东京奥运会7月开幕 , 快手是东京奥运会的中国短视频及视频点播合作伙伴 。据财报 , 快手平台上与奥运相关的内容视频总播放量达到730亿次 , 总互动人次达60亿 。

这种短期效果 , 在快手发展历史也曾出现过 。据艾媒数据 , 快手DAU在2020年春节期间的峰值接近5亿 , 创历史新高 , 但后来重归平静 。

这种短期拉新的效果 , 可以从一个数据得以侧面印证:本季快手用户粘性指标(DAU/MAU)环比从58%下滑至56% , 略逊于管理层此前“接近60%”的指引 。

不过 , 无论是在Q2还是Q3 , 程一笑始终对4亿DAU的目标保持很强的信心 。

在获客成本上 , 这一季的表现也可圈可点 。程一笑在财报电话会上表示 , 9月底快手将运营团队并入了增长和产品团队 , 加强了内容、区域运营和增长的结合 , 因此Q3单个用户的CAC(用户获取成本)环比也有了改善 。

此前的Q1 , 快手每个新增DAU的CAC为485.8元 , 低于每个DAU带来的GMV 。

快手的用户平均时长也处于上升态势 。快手披露的数据显示 , 截至9月30日 , 用户日均使用时长达119.1分钟 , 同比增长38% 。

作为对比 , 外界一向认为用户粘性颇高的B站 , 其Q3用户日均使用时长为88分钟;不过 , 快手用户时长仍低于抖音 , 后者9月平均每位用户日均使用时长约137.9分钟(据极光数据) 。

虽然快手用户在环比下跌后再次重启增长 , 但与主要竞争对手抖音仍有明显差距 。据QuestMobile 《2021中国移动互联网秋季大报告》 , 截至9月份 , 无论MAU规模还是同比增速 , 快手/快手极速版均低于抖音/抖音极速版 。

文章图片

文章图片

(图源:QuestMobile)

年度GMV目标或能完成 , 但货币化率下降

据“晚点LatePost”此前报道 , 今年10月快手电商将2021年的GMV(电商交易总额)目标从7500亿~8000亿元下调至6500亿元 , 下调幅度13.3%~18.8% 。

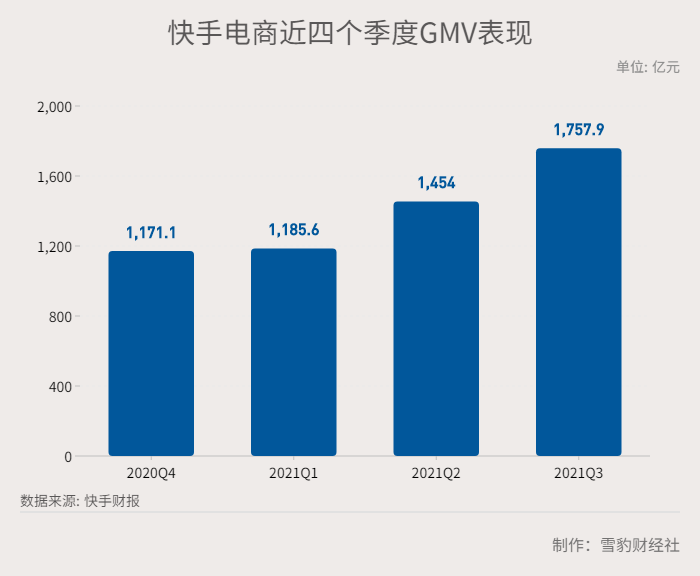

Q3财报中 , 快手电商的数据表现较优:GMV达1758亿元 , 同比升86.1% , 环比升20.9% 。此前的半年报中 , 快手电商GMV为2640亿元 , 同比略有下降 。

- “5G+AI”新应用来了!5G秘书帮你轻松搞定接电话、查天气

- AI技术创新、模型创新、业务创新 全新服务模式助力金融机构数字化转型

- 线上新书发布!云上带你了解有关“冬奥”的那些事儿

- 少前云图计划新手适合什么卡池(少前云图计划新手抽卡指南)

- 梦幻新诛仙河阳城固定奇遇触发点在哪(梦幻新诛仙河阳城固定奇遇触发点地图位置一览)

- 新老国货联手,全聚德和元气森林打造年夜饭新范例

- 小米智能设备再次荣获国际安全认证 理论与实践并行物联网安全迈向新征程

- 东安市场变身买手制百货 老百货能否新生

- 少女前线云图计划兑换码有哪些(少女前线云图计划最新礼包兑换码分享)

- 和平精英新版本金币军需位置怎么找(和平精英新版本金币军需位置分享)