快递比拼价格转向深耕供应链,物流行业突围进行时( 二 )

京东物流排名第二 , 它的客户包括沃尔沃、斯凯奇、eBay等国内外多领域企业 , 京东物流作为一体化供应链的提出者 , 可以说既不是物流公司 , 也不是快递公司 。它给自己定位于“中国领先的技术驱动的供应链解决方案及物流服务商” 。

排名第三、第四的圆通、韵达在这方面受限于体量 , 布局主要以仓配服务为主 , 整体解决能力不够强 , 和中通一样走加盟模式 。抖音目前正在内测的快递服务“音尊达” , 就接入了两通一达的云仓等体系 。排名第五的百世快递在被极兔收入囊中之后 , 目前在业务整合方面或许需要一两年的时间去消化 , 这场供应链之战恐怕暂时无缘 。

所以 , 一体化供应链 , 领导者是京东物流 , 顺丰虎视眈眈 , 追赶者则是通达系 , 未来能否有突破 , 还得看菜鸟供应链能否与它们形成合力 。外围则是泛物流运营商 , 比如为德邦、顺丰、京东物流提供公路干线运力服务的乐卡车联 。

这样的格局成因有两个 , 一是京东物流前期一直被视为京东的企业物流 , 但2017年独立之后就发展就有了变化 。招股书中 , “一体化供应链客户”收入在2020年前三个季度 , 已经占到了京东物流收入的80%左右 , 其中近一半来自外部客户 。从业务发展来看 , 京东物流从企业物流向物流企业转变 。

其二则是 , 面向企业的一体化供应链服务 , 本质上需要与企业经营协同 。因此 , 物流必须是“商流”的一部分 , 物流的增量来自于各行各业商流的增量 , 这让物流企业能够摆脱对电商和个人单的依赖 , 冲破卡住自己的天花板 。京东物流是京东的“血亲” , 面对只是朋友出身的顺丰和通达系 , 对商流的理解与它们不可同日而语 。京东物流CEO余睿说:”与当前所有的物流行业企业都不同 , 京东物流既拥有遍布全国的物流网络和长久投入形成的科技能力 , 同时还拥有天然的商流基因和独特的行业洞察 。“

而对生产制造型企业而言 , 供应链毫无疑问就是生命线 。越来越多的企业会在供应链方面下功夫 。2018年 , 李宁公司首次营收破百亿 , 随即开始改革上游供应链 , 此前因上百家供应商带来的供应链问题一度造成几年的没落;唯猎资本在投资新锐服装品牌Bosie的过程里 , 尽职调查中特地摸底了供应链问题 。因此 , 一体化供应链的机遇和挑战纷至沓来 。

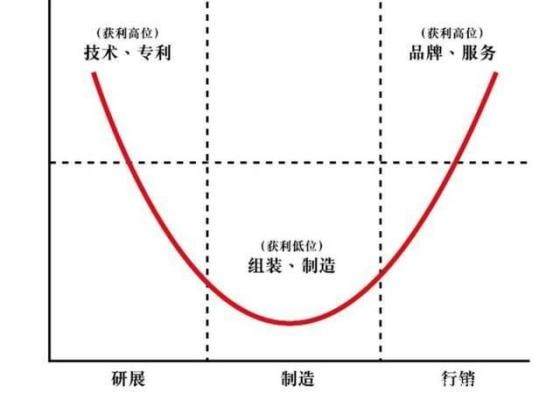

物流行业 , 如何重塑“微笑曲线”?

前文讲到规模效应的极致 , 这个极致留下了一个黄金缝隙——技术带来的提质增效 。快递行业对劳动密集型行业带来的成本压力 , 一直有着强烈的破解需求 。不管是大数据、云计算、人工智能轮番上阵 , 还是持续优化渠道的表现 , 外界对行业高科技的印象 , 可能还停留在美团无人车 , 或者京东物流“亚洲一号”一体化智能物流中心 , 这种大厂出圈的技术产物上 。但关于它们在行业的生效机制 , 则是个不容易理解的话题 。

文章图片

文章图片

(图源:红商网)

我们不妨以宏碁集团创始人施振荣提出的IT业“微笑曲线”理论 , 去理解物流行业自己的微笑曲线 , 从而寻找先进技术的生效机制 。

早在2003年 , 《中国物流与采购杂志》就曾登文指出 , 一要营造“第三方物流”的市场氛围——这是一体化供应链思维的基础 。二要开发自动化物流设施 , 加强信息化建设 , 这是那个年代的资金和技术难以实现的畅想 。这就要说到京东在2007年开始自建物流时 , 曾受到外界的不看好 , 拐点出现于2013年后逐渐兴起的电商行业 。

- 永劫无间武器皮肤多少钱(永劫无间各品质皮肤价格介绍)

- 光遇春节礼包多少钱(2022春节礼包价格介绍)

- 王者荣耀韩信新皮肤多少钱(韩信傲雪梅枪皮肤价格介绍)

- 光遇遮阳伞多少钱(Sky光遇遮阳伞道具价格一览)

- 光遇小王子季节全装扮礼包多少钱(光遇小王子季节全装扮礼包价格介绍)

- 使命召唤手游传说幽灵抽取需要多少钱(使命召唤手游传说幽灵抽取价格说明)

- 梦幻新诛仙神兽价格高吗(梦幻新诛仙手游神兽售价分享)

- 王者荣耀伽罗天狼溯光者多少钱(王者荣耀伽罗天狼溯光者价格一览)

- 哈利波特魔法觉醒黑市橙卡多少钱(哈利波特魔法觉醒黑市橙卡价格一览)

- 和平精英甜蜜誓约多少钱(和平精英甜蜜誓约价格一览)