叮当快药,需慢跑

文章图片

文章图片

叮当快药 , “解药”难寻 。

在经历了提交上市申请后半年之久 , 叮当快药依旧没有迎来IPO成功的消息 。据2021年12月22日港交所公布的信息显示 , 叮当快药于2021年6月27日提交的上市申请材料已经失效 。截至当前 , 叮当快药也未有寻求上市聆讯的动向 , 其IPO进程或将进一步延后 。

作为医药赛道O2O的幸存者 , 创办于2014年的叮当快药也被视为医药健康领域的佼佼者 , 7年过去 , 这家号称“28分钟送药上门”的公司一度成为资本宠儿 , 融资近20亿元 , 也难掩三年近40亿的巨额亏损 。

叮当快药的医药O2O故事还能怎么讲?有风口、有痛点、有生意的叮当快药下一步棋落子何处?内外压力下叮当快药如何破局?

文章图片

文章图片

一、医药O2O不止于“快”

叮当快药属于O2O业务中的元老了 , 早在2014年 , 时任仁和药业的董事长杨文龙二次创业创办叮当快药 。2015年 , 叮当快药正式上线 , slogan为“28分钟送药上门” 。

早期的O2O平台并不投资资产 , 仅作为交易平台使用 , 但不论是外卖业务还是同城送业务 , 均不能绝对保证分钟级的配送速度 , 取决于药房的分拣和结算流程 , 叮当快药打出的“快”字诀有些吃力 。

于是杨文龙在2016年开始进行转型布局线下业务 , 开始转向自营模式 , 宣布“千城万店”计划 , 开设“叮当智慧药房” , 自建药品配送系统和配送团队 , 像极了“医药版”京东 。叮当快药计划在2020年年底增开10个服务城市 , 预计在2021年全面覆盖全国 。

文章图片

文章图片

野心勃勃的战略背后 , 在医药领域建设自营店只具备理论上的可行性 , 并且具备一定的风险性 。自建配送团队、自建仓储门店不仅意味着需要极其高的前期投入 , 并且带来的高成本 , 需要极高的客单量和配送量才能覆盖支出 , 更不必说 , 单一的买药场景的订单是否能够支撑这一模式也很难说 。

2020年10月 , 叮当快药宣布完成B+轮融资 , 融资金额达10亿元 。杨文龙宣布继续推进“千城万店” 。据2021年6月 , 叮当快药提交的招股书数据显示 , 截至2021年第一季度 , 叮当快药已经覆盖全国一二线共计14个城市 , 共计286家智慧药房 , 距离“千城万店”还有 。

文章图片

文章图片

二、咬牙前行 , 叮当快药的挣扎与希冀

叮当快药从“轻”转向“重”资产 , 杨文龙在初期也确实取得了较好的成绩 。

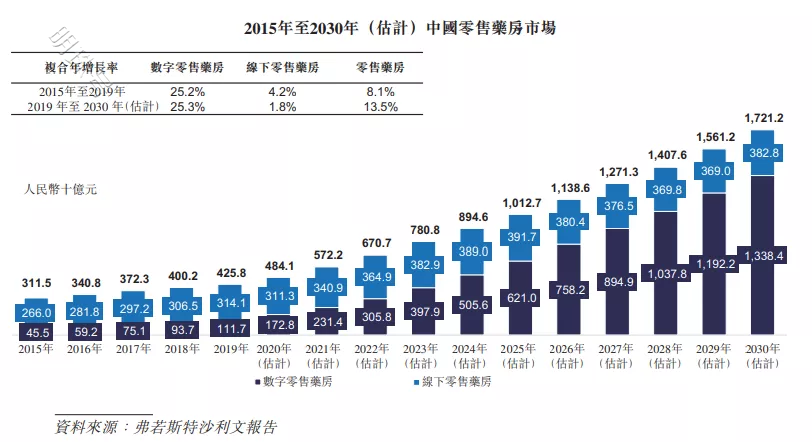

据数据显示 , 叮当快药借助任何药业的资源进行线下药房、物流体系搭建 , 完成即时数字药房的交易闭环 , 创造了极高的单店销售额 , 这让杨文龙看到了在即时药房赛道中的希望 。

据数据显示 , 2015年至2021年 , 国内的即时药房市场规模以72.4%的年符合增长率从8亿元人民币增长至231.4亿元 , 预计在2030每年将达到1380亿人民币 , 所以叮当快药认为 , 即使在当前拥有者较大亏损 , 但在未来十年的回报将极为可观 。

文章图片

文章图片

只是 , 叮当快药还亏得起吗?

据叮当快药的招股书显示 , 2018年-2020年叮当快药营收分别为5.85亿元、12.76亿元、22.29亿元 , 2021年第一季度营收为7.80亿元 , 2018年-2020年以及2021年Q1 , 叮当快药的毛利分别为2.4亿元、4.7亿元、7.66亿元、1.78亿元以及2.37亿元 , 毛利率分别为41.1%、36.8%、34.4%、35.6%以及30.4% 。

- 冒险与深渊新手需要注意什么(冒险与深渊新手入门玩法分享)

- 原神埃洛伊突破需要什么材料(原神埃洛伊突破材料介绍)

- 桃源记过冬需要准备什么(桃源记过冬攻略介绍)

- 第五人格水晶球模式需要注意什么(第五人格水晶球模式玩法攻略)

- web3.0给美国众议院举行的“无需信任”概念

- 2022首场工业数字化供需对接大会举办

- 和平精英新版本金币军需位置怎么找(和平精英新版本金币军需位置分享)

- 后增长时代,我们需要注意什么?

- 蚂蚁庄园|蚂蚁庄园1月19日答案大全(洗衣机需要定时清理吗、下列哪句诗反映了诗人有脱发的苦恼)

- 机构:中国市场需求强劲,去年四季度苹果手机出货量全球第一