安心财险连亏6年,互联网保险“垫底”( 三 )

而同为四大互联网保险公司之一的易安财险也是问题重重 , 成立4年时间亏损近4亿 , 2020年7月更是触发接管条件 , 被银保监会接管 。

从业绩来看 , 易安财险前期表现亮眼 , 开业首年和第二年连续实现盈利 , 净利润分别为0.02亿元、0.07亿元 , 同时保费规模也逐年上涨 。但自2018年后 , 易安财险前期盈利难以为继 , 2018年-2019年 , 分别净亏损1.99亿元、1.67亿元 。同时保费收入也陷入负增长 , 2019年易安财险实现保险业务收入为10.5亿元 , 同比下降18.86% 。

据《财经天下》周刊统计 , 包括安心财险这四大互联网公司 , 自成立这些年来合计亏损已超62亿元 。

监管趋严 , 互联网保险路在何方

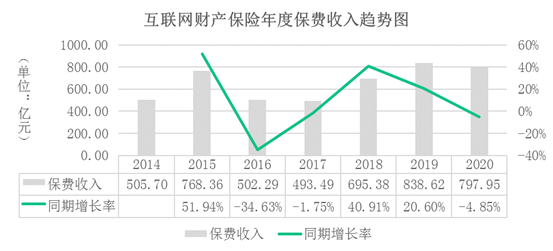

除了“不赚钱”的境况 , 经过多年的发展 , 互联网保险的保费规模也不甚理想 , 2020年互联网保险规模保费收入仅占行业5.5% 。随着近年来监管的多项重磅政策出台 , 业界在重新思考互联网保险的未来走向 。

文章图片

文章图片

(图源:中国保险行业协会)

对于互联网保险近几年的发展 , 有业内人士分析 , 一方面 , 互联网模式注定了需要不断投资烧钱 , 用大量的补贴去抢占市场 , 但这却与保险行业追求长期经营的理念及回归保障本源的方向有一定程度的冲突;另一方面 , 多数互联网保险通过与互联网巨头、第三方平台合作 , 依托其平台进行引流 , 获客成本越来越高 , 实际转化效果并不理想 。

与此同时 , 也伴随着日渐增多的侵犯消费者利益的行为 , 监管多次出手整治互联网保险乱象 。以安心财险为例 , 2020年末 , 安心财险就因“首月0元”被监管公开通报 。

而互联网保险乱象频发的情况 , 也相当程度上加速催生了监管部门对互联网保险领域严监管政策的出台 。

银保监会披露 , 2019年 , 银保监会接到互联网保险消费投诉共1.99万件 , 同比增长88.59% 。在此背景下 , 2020年7月 , 银保监会发布《关于规范互联网保险销售行为可回溯管理的通知》 , 进一步规范保险机构线上销售行为 。2021年2月 , 银保监会修订实施了《互联网保险业务监管办法》 , 明确互联网保险业务定义 , 规定了其经营门槛 。

同年10月 , 银保监会再次出手 , 发布配套规范性文件《关于进一步规范保险机构互联网人身保险业务有关事项的通知》 , 明确规定已开展互联网人身保险业务的保险公司 , 应于2021年12月31日前完成存量互联网人身险业务整改 , 不符合条件的产品2022年1月1日起不得通过互联网渠道经营 。

业内人士指出 , 互联网保险新规的推出 , 实际上对于大公司们甚至整个行业来说影响并不大 。但对像安心财险这种互联网保险公司以及依赖网销、缺少分支机构的中小保险公司来说 , 无疑更是雪上加霜 。

随着监管对互联网保险的重磅整治规范 , 专业互联网保险公司未来的方向在何处?互联网保险又将如何发展?这或许仍将面临诸多挑战 。

- 得物App助力年轻人品质消费,多重查验鉴别保障用户买得安心

- 自己动手,不如安心享“服”,京东发布2021年服务消费报告,服务消费同比增长85%

- 跨年迎新购物季|魔都《商场防疫指南》硬核上线,购得放心,逛得安心!

- 华硕推出“a 豆安心蛋”蔬果洗净侦测器,判断果蔬实时洗净程度

- 优游创始人游游:以一颗永不安分的心创造一个让国人安心的胶原品牌

- 专业与科技加持 筑牢企业安全“防火墙”——阳光财险积极开展秋冬季防火回访专项行动

- 红布林加强商品管控力度,让消费者安心购买

- 进博宝藏|让亲友安心,这个应用可远程监测糖尿病患者血糖

- 海信5g手机f60“亲情守护”让老年人感安心

- 水獭掌柜外卖打印机,让我安心做甩手掌柜