特高压在电网建设中的应用( 二 )

02特高压的高增时刻

特高压的规模化推广应用不仅仅在于新能源发电对电力系统提出新的需求 , 迫切需要改变 , 也在于电网有较强的投资支撑能力 。

伴随着我国经济持续发展 , 用电量需求也在逐步攀升 。根据国家能源局统计 , 2021年 , 全社会用电量83128亿千瓦时 , 同比增长10.3% , 较2019年同期增长14.7% , 两年平均增长7.1% 。

与此同时 , 新能源发电高速发展 , 风电装机容量约3.3亿千瓦 , 同比增长16.6%;太阳能发电装机容量约3.1亿千瓦 , 同比增长20.9% 。

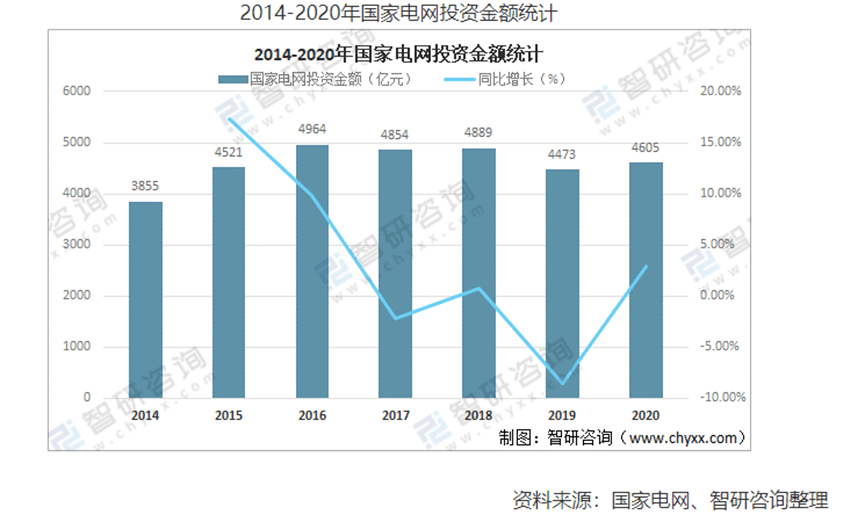

用电需求的增加叠加新能源发电建设使得我国电网投资重归增长态势 。

2020年国家电网投资金额达4605亿元 , 较2019年增加了132亿元 , 同比增长2.95% , 2021年国网计划投资4730亿元 。

据中国能源报报道 , 2022年电网投资额规划为5012亿 , 同比增长6% , 创造历史新高 。2021能源电力转型国际论坛上 , 国家电网公司董事长、党组书记辛保安披露 , “十四五”期间国家电网计划投入3500亿美元(约合2.23万亿元) , 推进电网转型升级 。整体保持增长态势 。

文章图片

文章图片

相比于以往年电网的建设情况 , 市场更加关注十四五特高压的建设规划以及超预期的空间 。国网提出将于“十四五”期间新建特高压线路“24交14直” , 涉及线路长3万余公里 , 总投资共计3800亿元 。

2020年十三五结束时“14交12直”共3.59万公里规模 , 十四五的计划接近翻倍 , 力度之大为历史首次 。也体现出作为最有效的远距离输电手段 。

特高压在保证风光大基地消纳和中东部地区提高可再生能源消费比例需求方面的重要性和迫切性 。

据业内人士称 , 交流线路平均投资规模为115亿元 , 直流线路为232亿元 。因此2022年仅新开工涉及的特高压项目规模将达到约1843亿元 , 叠加过往项目(4交2直)建设稳步推进 。项目涉及总投资规模将达到2781亿元 。

文章图片

文章图片

储备规划项目方面目前已披露6交9直 , 未来建设后劲充足 。

据国网披露 , 2020年特高压项目投资规模为1811亿元 , 有效带动社会投资3600亿元 , 拉动了近两倍社会投资 。特高压建设加速将有效助力稳增长目标实现 , 稳定社会预期 。如此看来 , 特高压赛道长期景气 。

03设备是重中之重

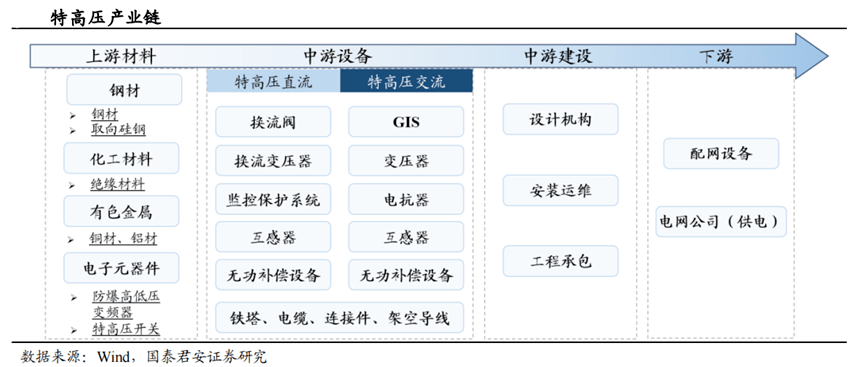

特高压产业链可分为上游材料、中游设备与建设以及下游电网与配电设备 。

上游环节主要涉及相关材料与元器件 , 包括钢材、有色金属、化工材料以及电子元器件等环节 , 原材料成本约占特高压电器的20%-30% 。

中游特高压电器设备主要包括站内设备与电缆、铁塔 。其中 , 站内设备是全产业链中的技术密集环节 。下游市场较为集中 , 主要是国网、南网等电网公司 , 还有配网设备公司 。

文章图片

文章图片

在特高压技术路径中 , 有两条分支 , 分别是直流和交流 。可能部分投资者对于特高压交流和直流输电存在着争议 。

中国科学院院士、中国电科院研究员周孝信指出 , 直流输电和交流输电只能互补 , 不能互相取代 。

直流输电只具有输电功能、不能形成网络 , 类似于“直达航班” , 中间不能落点 , 定位于超远距离、超大容量“点对点”输电 。

直流输电可以减少或避免大量过网潮流 , 潮流方向和大小均能方便地进行控制 。但高压直流输电必须依附于坚强的交流电网才能发挥作用 。

- 《特高压多端混合柔性直流输电工程技术》出版发行

- 科技赋能消除隐患 激光清障保护电网安全

- 国家电网公司2022年总部员工大会召开

- 美国政府宣布5年50亿美元电动汽车充电网络计划

- 推动人工智能技术发展 提升电网智能化水平

- 国家重点项目通过验收 广东电网两项目实现100%国产化

- 烟台电网首套基于5G网络的纵联差动保护顺利投运

- 殷图网联——电网智能化综合解决方案提供商

- 让TV变KTV,百万曲库每周更新四川广电网络推出全新电视“K歌”产品

- 湖北电网首次应用无人机搭载紫外光巡检变电设备