第四范式创始人戴文渊踏入ai领域( 二 )

此外 , 第四范式还提供即用型人工智能应用 , 用户可直接部署并用于优化他们的营销、风控、运营等业务环节 。2021年6月 , 公司推出了企业级人工智能应用商店 , 这是一个为用户提供选择的人工智能应用市场 。

三年多时间亏损33亿元

招股书援引灼识咨询报告称 , 以2020年收入计 , 第四范式在中国以平台为中心的决策类人工智能市场占据最大市场份额 。

公司服务的行业包括但不限于金融、零售、制造、能源与电力、电信及医疗保健 。实际上 , 第四范式是第一家由中国工商银行、中国农业银行、中国银行、交通银行、中国建设银行等五大国有银行投资的初创公司 , 这些股东同时也是其主要客户 。

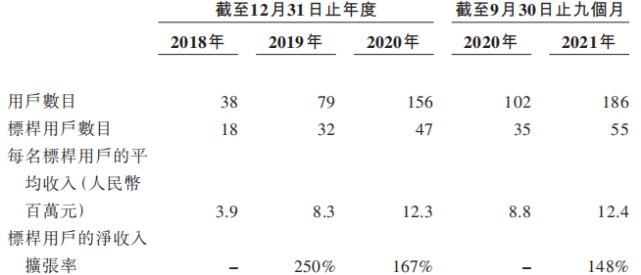

于2020年 , 公司服务了47家财富世界500强企业及公众上市公司(即标杆用户);于2019年及2020年 , 标杆用户的净收入扩张率分别为250%及167% 。

在扩大对公司解决方案的使用的背景下 , 公司每名标杆用户的平均收入一直显著增加 。于2018年、2019年、2020年以及截至2021年9月30日止九个月分别为390万、830万、1230万、1240万 。

文章图片

文章图片

公司的客户分为两大类 , 包括直签客户 , 也就是直接购买其解决方案的终端用户;以及解决方案合作伙伴客户 , 主要为将公司的解决方案融入其产品以满足终端用户特定需求的第三方系统集成商 。

报告期内 , 自直签客户产生的收入分别占公司总收入的19%、21%、15%、13%及25%;自解决方案合作伙伴客户产生的收入分别占公司总收入的81%、79%、85%、87%及75% 。

这种收入结构也说明 , 某种意义上 , 第四范式越来越像一家企业解决方案提供商 。

而从这些客户产生的收入 , 主要来自于第四范式的先知平台及产品 , 以及应用开发及其他服务 。随着用户数量的积累及用户平均收入的上升 , 第四范式的营收快速增长 。

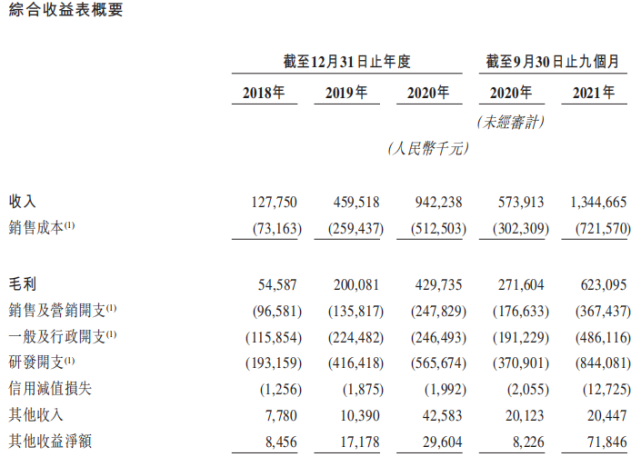

具体而言 , 公司的收入从2018年的1.28亿元增长259.7%至2019年的4.6亿元 , 并进一步增长105.0%至2020年的9.42亿元 。2021年前三季度的收入同比增长134.3%至13.45亿元 , 已远超2020年全年水平 。

文章图片

文章图片

尽管营收增速表现强劲 , 但被市场诟病的亏损“魔咒” , 仍然困扰着第四范式 。

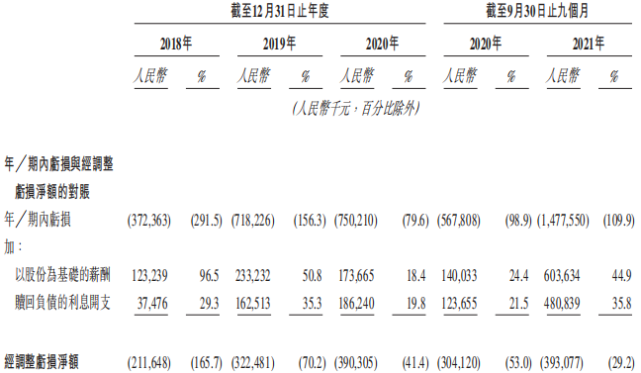

据招股书显示 , 2018年、2019年及2020年以及截至2021年9月30日 , 第四范式分别产生亏损净额3.72亿元、7.18亿元、7.5亿元及14.78亿元 , 累计亏损已达到33亿元 。经调整后亏损净额分别为人民币2.12亿元、3.22亿元、3.9亿元及3.93亿元 , 呈扩大状态 。

文章图片

文章图片

【第四范式创始人戴文渊踏入ai领域】积极的一方面在于 , 在亏损扩大的同时 , 公司的毛利率能够稳步提升 。据招股书 , 报告期内公司的毛利率分别为42.7%、43.5%、45.6%、46.3% , 同期对应毛利分别为5460万元、2亿元、4.3亿元、2.72亿元及6.23亿元 。

- 市调机构公布2021年第四季度gpu显卡市场报告

- ios15.4第四个测试版引入反跟踪airtag

- facebook创始人扎克伯格要转型做元宇宙

- 电信、移动、联通外,第四大运营商已在路上,用手机看电视听广播是竞争王牌?

- 第四大运营商来了!192号段计划于5月17日放号

- 新东方创始人俞敏洪首次直播带货农产品

- 剑与远征|剑与远征诗社竞答第四天答案是什么(剑与远征诗社竞答第四天答案分享)

- 367万元!太原第四轮消费券2月19日发放

- 狗狗币联合创始人比利·billymarkus)推文

- roblox第四季度净亏损为4.91亿美元