amd“三剑合一”集cpu+gpu+fpga于一身( 二 )

文章图片

文章图片

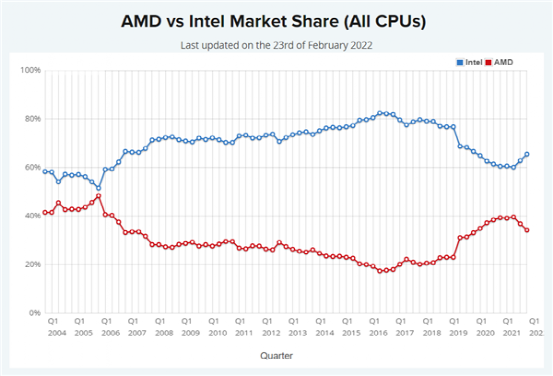

来源:MercuryResearch

而在SonyPlayStation5和MicrosoftXboxSeriesX/S上大显身手的AMD , 借助2021年游戏机出货量的大幅增长的推动下 , 营收大增 。

AMD在21年Q4的业绩几乎获得华尔街的一致青睐 , 第四季度和全年营收分别为48.3亿美元和164亿美元 , 同比增速分别达到49%和68% , 再次好于预期 。

而英特尔的营收规模和利润虽然仍是鳌头 , 但在这半导体行业迅猛增长的一年 , 其个位数的同比增长显得过于羸弱 。

AMD受益于两个核心业务的加速 。计算和图形业务的收入同比增长32% , 达到26亿美元 , 使营收和自由现金流创下新高;而企业收入包括EPYC处理器的销售 , 同比猛增75% , 达到22亿美元 , 未来或可首次超过计算和图形部门 。

由于市场对高性能计算领域的服务器处理器需求旺盛 , EPYC处理器的销售加速增长,企业业务得到蓬勃发展 。而AMD预计将在Q3季度推出第四代EPYC处理器 , 更可能帮助其维持高采用率和增长势头 。

通过两项核心业务广泛的销量优势和终端市场的CPU和GPU定价优势 , AMD在2021财年创纪录的32亿美元的自由现金流 , 同比增长高达314% 。

不过 , 近几个季度AMD不断丢失阵地 。据Passmark日前也发布的CPU市场份额报告显示 , AMD一度稳定在40%的市场份额有所降温 , 今年Q1季度已经跌到了34.3% 。

文章图片

文章图片

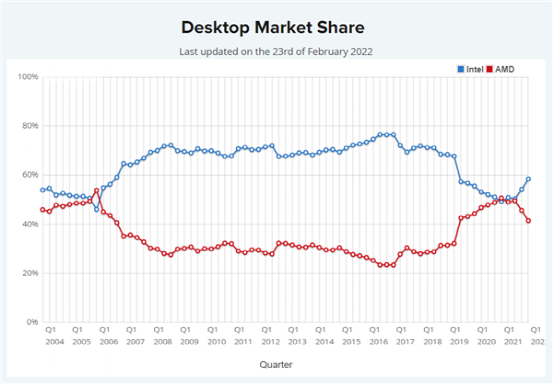

来源:Passmark

而日本调查公司BCNRanking的数据显示 , 自2019年以来 , AMD在日本DIY市场几乎全程压制对手 , 但近半年以来却被英特尔反杀 。

为什么会导致市场份额急转直下?就时间节点来说 , 英特尔的12代酷睿新品一定是一大因素 , 另一方面 , AMD也面临着自身的挑战 。

02

“红蓝厂”互搏 , 头脑和下盘都需稳

有限的产能在这两年的全球半导体产业是横亘不断的中心话题 , 尽管AMD目前已经跃居台积电第二大客户 , 但产能问题不可忽视 。

AMD发布已久的锐龙5000系列 , 其性能优势在供货不畅和价格走高的对比之下不足以使其快速占领市场 , 加之长期缺乏中端和入门级桌面型号的布局也使其无法扩充市场 。

而面对产能紧张 , AMD只能优先保证笔记本及服务器平台供应 , 牺牲桌面平台的供应 。据PassMark跟踪的桌面市场中 , AMD甚至在2021年Q3达到了51% , 在酷睿诞生之后首度反超英特尔 , 但目前第一季度又跌回40%左右 , 是损失最为惨重的部分 。

文章图片

文章图片

来源:Passmark

尤其是英特尔的12代酷睿发布 , 其性能大幅提升与锐龙5000系列正面抗衡 , 而产品高中低端全覆盖更使其性价比不俗 。

这些堆积起来的问题导致AMD市占率的下滑 , 并不能让人意外 。作为需要代工服务的设计生产商 , 英特尔的产业链渠道有着AMD无法拥有的制造成本优势 。

英特尔似乎也正朝着扩大这方面的优势而有所行动 , 于2021年3月成立了英特尔代工服务(IFS) , 此后不断寻求提升在美国和欧洲的代工能力 。

而2月15日宣布以54亿美元收购Tower , 其目的也在于加快了成为全球主要代工服务和产能供应商的步伐 , 作为其IDM2.0战略的关键部分 。

当然 , AMD首席执行官苏姿丰博士也表示 , 他们在过去4个季度一直在研究供应链 , 以保障和满足客户的需求 。而大手笔的AMD直接拿下了赛灵思 , 将在FPGA领域与英特尔正面对抗 。

- 揭秘!大运会历史上首次,“航天+大运”将为成都带来什么?

- 全球首个、历史首次!今日上午,“大运号”卫星将在文昌发射

- 从“买买买”到“断舍离”,这些年轻人经历了什么?

- “太空花滑”有绝招 上海航天助陆地探测一号01组双星“组合出道”

- “汽水音乐”完成注册 字节跳动正式进入国内音乐领域

- “温江造”核酸检测“小黄车”来了

- 中国电信暂停短信功能,市民:“九不准息”将被暂停

- 《战神4》steamdeck18分钟实机演示

- 数字赋能、精准预警、闭环管理!两大“神器”助力普陀长寿当好靠谱“店小二”

- amdrx7000系列显卡升级rdna3架构没跑了