动力电池混战再添一员,这次轮到谁了?( 二 )

文章图片

文章图片

锂电池模组由电芯、电池管理系统、精密结构件等构成 , 除了电池管理系统外 , 其他的组件欣旺达都是依赖外供 。因为Pack的技术含量不高 , 欣旺达早期赚的可以说是辛苦钱 。Pack业务的毛利率较低 , 通常不到电芯制造业务的一半 。

为了提高盈利能力 , 欣旺达开始自建精密结构件 , 并通过收购东莞锂威 , 实现了电芯的自供 。2017年 , 公司在惠州开始布局产能 , 从电池Pack业务拓展到毛利率更高的电池电芯业务 。

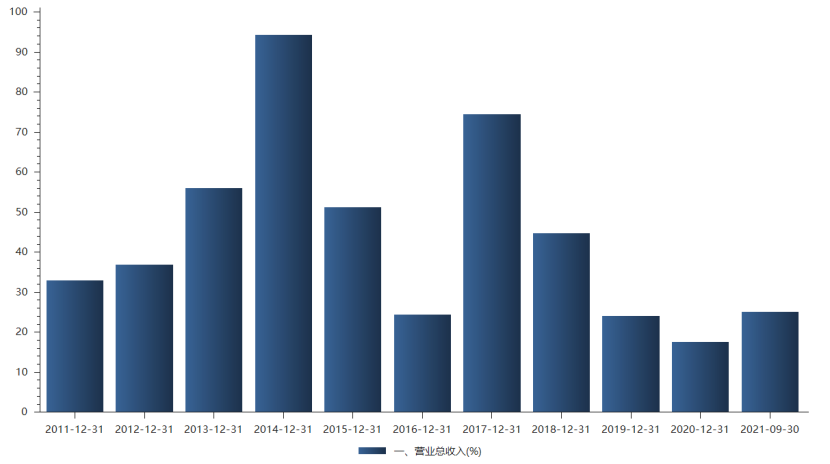

也正是2017年 , 欣旺达的营收增速一改2014年后的颓势 , 逆势增长 , 增速达到了74.4% 。但这种增长也仅仅是昙花一现 。随后 , 欣旺达的营收增速还是难掩下滑趋势 , 并在2020年创下过去十年来的历史新低 。

一方面 , 全球智能手机出货量增速下滑 , 已经是难以避免的大趋势 , 从电池Pack业务拓展到电池电芯业务 , 欣旺达也无法再吃到这一行业的贝塔红利;另一方面 , 新能源汽车行业还未完全兴起 , 2017年后又遭遇连续三年的补贴退坡 , 当时的行业景气度依然较为低迷 。

文章图片

文章图片

直至去年 , 国内新能源汽车行业实现爆发式的增长 , 此前布局动力电池的欣旺达才看到希望的曙光 。

车企焦虑 , 电池混战

乘联会数据显示 , 2021年全年新能源乘用车批发量为331.2万辆 , 同比增长181.0%;零售销量为298.9万辆 , 同比增长169.1% 。

新能源汽车行业的爆发 , 带动了产业链上一众供应商们 。尤其是占整车成本40%-50%的动力电池 , 其背后厂商尤甚 。

据SNEResearch最新统计数据 , 去年 , 中国市场的新能源汽车动力电池装机总量达到149.2GWh , 同比增长超过230% , 占全球总市场份额的50.3% 。

但即便去年国内新能源动力电池的装机量实现了巨大的增长 , 依然难以追赶上新能源汽车下游爆发式的需求 , 供不应求成为这一领域过去一年的常态 , “缺电池”也成为“缺芯片”后 , 又一件令整车厂商头疼的问题 。

下游新能源车企们缺货严重时 , 中游锂电厂商们的电话经常应接不暇 , 甚至出现了某家新能源汽车公司CEO亲自到工厂门口蹲守的传闻 。

而这样的“求电池若渴”想来也并不奇怪 。尚且处于蓝海市场的新能源汽车行业 , 各家厂商在技术上并没有拉开明显差距 , 尽可能在早期抢占更多的市场份额 , 可以说是所有新能源汽车整车厂商的共识 。同时 , 因为造车投资花费巨大 , 多卖一辆车出去 , 就是边际成本的降低 。

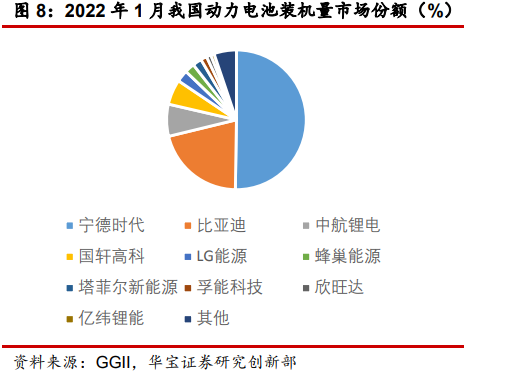

抢占市场份额的过程是激烈的 , 这也就意味着整车厂商们的供应链产能不能掉链子 。除了比亚迪可以实现自产自销外 , 其他的整车厂商不得不依赖动力电池供应商的产能 。而在电池装机量上 , 又以宁德时代一骑绝尘 。

截至今年一月份 , 国内的动力电池装机量的市场份额中 , 排第一位的依旧是宁德时代 , 占据的市场份额超过半壁江山 , 其次是比亚迪 。而更多的二线动力电池厂商们 , 则在拥挤地瓜分剩余不多的蛋糕 。

文章图片

文章图片

宁德时代在市场份额上的得天独厚 , 反映的除了技术如CTP、CTC受客户认可外 , 还有其在上下游一体化与产能上的优势 。

对比来看 , 2020年 , 宁德时代在产能上还不及LG新能源 。而至去年 , 宁德时代的产能已经达到约160GWh , 超越LG新能源 , 是亿纬锂能、国轩高科等二线锂电池厂商的三倍左右 。

- iqoo手机有没有电池健康度功能怎么看(iQOO 9快充功能全面测评)

- 松下计划在日本生产4680锂离子电池

- 松下:3月底开始大规模生产特斯拉4680电池

- 特斯拉4680锂离子电池开发工作正在继续

- 绿科技30秒|2021年我国锂离子电池行业实现持续快速增长

- 星河动力50吨级液氧煤油火箭发动机首次全系统试车成功

- 兴趣是最好的老师吗?两位院士这样“解码”科研原动力

- 动力电池,欣旺达是谁?

- 松下将量产4680型电池为特斯拉提供5倍

- valve设计师:尽力塞入更大的电池