自建物流打开新空间,京东Q4能否带来惊喜?( 二 )

文章图片

文章图片

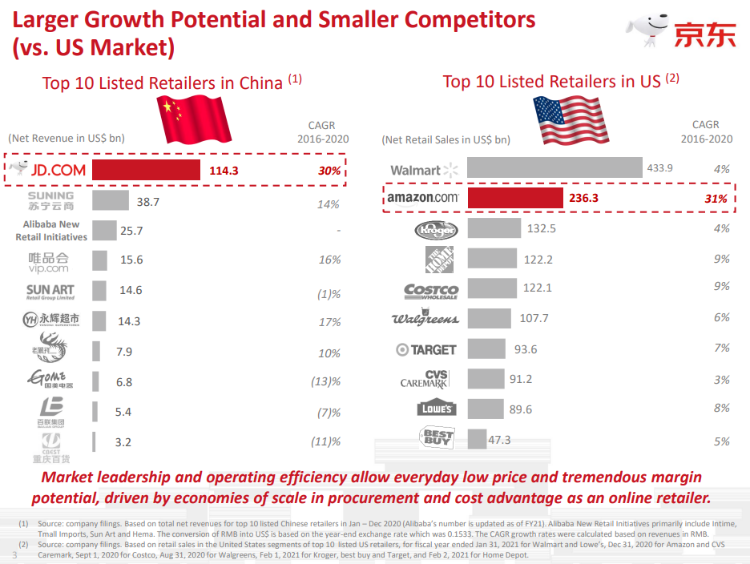

中美零售商营收情况对比来源:京东Q3财报

三、其他大行观点

3月1日 , 交银国际发布研究报告称 , 维持京东集团-SW$09618.HK“买入”评级 , 目标价403港元 。预计2021年第4季业绩稳健增长 , 2022年第1季增速有望继续跑赢大市 。报告中称 , 京东增持达达 , 持股比例由46%增至52% , 实现财报并入 。达达业务分为本地即时零售平台京东到家 , 及本地即时配送平台“达达快送” 。而来自京东集团的收入占比持续下降 , 京东到家及同城配送收入占比提升 。

1月26日 , Stifel分析师ScottDevitt将京东的目标价从110美元下调至95美元 , 并维持对该股的“买入”评级 。另外 , 他将该公司Q4总营收同比增长预期从此前的26.2%下调至21.6% , 而且还表示 , 由于宏观经济不确定性尚存 , 他预计京东2022年Q1的增长不会大幅加速 。

1月14日 , 摩根大通发表报告称 , 京东过去一星期股价跑赢大市 , 主要受惠于行业数据、遭腾讯减持的忧虑逐渐缓解及京东今年增长预期 , 不过 , 该行指 , 京东股价虽然重回腾讯宣布派京东股份作股息前的水平 , 但部份腾讯股东于3月收到京东股份后或会出售 , 加上预期今年首季、甚至次季的整体零售放缓所拖累 , 因此料京东股价未来3至6个月将会受压 。

不过 , 该行对京东未来6至12个月看法正面 , 腾讯所带来的影响仅属短暂 , 在主要电商中 , 其盈利增长可预见性为最高 , 更有上调可能 , 故重申京东集团-SW“增持”评级 , 惟将其目标价由390港元调低至380港元 。该行保守估计 , 今财年首季收入增长18% , 低于市场预期22% , 因相信透过央视跨年晚会的用户增长不足以抵销短期的宏观经济不利因素 。

1月11日 , 中金发表研究报告指 , 预期京东第四季收入按年增长22.5%至2749亿元人民币 , 略低于市场预期1.4%;非通用会计准则净利润按年升7%至25.5亿元人民币;非通用会计准则净利润率为0.9% , 基本符合市场预期 。中金估计 , 京东零售第四季收入按年升21% , 并于新冠疫情及消费疲弱期间维持强劲弹性 。该行预期 , 京东由于必需品及电子用品强劲的表现 , 令其可跑赢行业 。该行维持其“优于大市”评级 , 美股目标价94美元 。

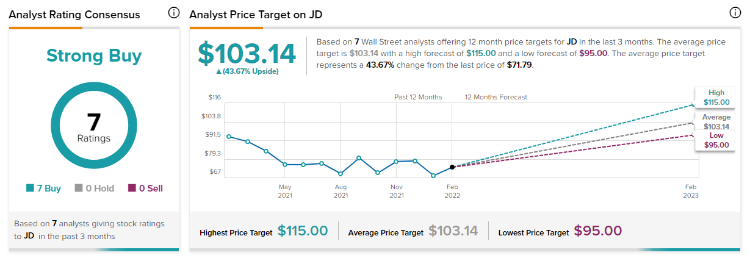

据Tipranks , 当前追踪京东的7名华尔街分析师中 , 7人全部给出了“买入”评级 , 平均目标价为103.14美元 。

文章图片

文章图片

来源:Tipranks

风险及免责提示:以上内容仅代表作者的个人立场和观点 , 不代表华盛的任何立场 , 华盛亦无法证实上述内容的真实性、准确性和原创性 。投资者在做出任何投资决定前 , 应结合自身情况 , 考虑投资产品的风险 。必要时 , 请咨询专业投资顾问的意见 。华盛不提供任何投资建议 , 对此亦不做任何承诺和保证 。

【自建物流打开新空间,京东Q4能否带来惊喜?】本文来自“华盛证券” , 36氪经授权发布 。

- 荣耀手机纯净模式在哪打开(荣耀手机设置纯净模式方法一览)

- 网易云音乐怎么设置倍速播放(网易云音乐听歌倍速播放打开方法)

- vivo手机微信闪光灯怎么设置(vivo手机微信闪光灯打开步骤)

- 这个智慧物流数据库创新应用中心落地上海!

- 荣耀手机电量显示百分比在哪打开(荣耀手机电量百分比显示开关设置教程)

- 荣耀手机怎么设置单手模式(荣耀手机单手模式打开操作步骤)

- 荣耀手机单手模式在哪打开(荣耀手机设置单手模式教程)

- 小米手环6女性健康在哪打开(小米手环6女性健康设置开启教程)

- 快递物流“公交化”!昆明公交开启物流项目

- 韵达与阿里云宣布共建智慧物流数据库创新应用中心