云集的难题:要利润还是要规模?( 二 )

但无论从收入还是其他数据 , 会员业务的作用都在减弱 。作为会员电商 , 高粘性的会员一直强劲推动平台业绩增长 。但其复购率已经从2018年的93.6%下降到2021年的80.4% 。另外 , 在2021年财报中云集并未公布交易会员数量等会员数据 , 其2021年GMV也并未出现在财报中 。02盈利的烦恼

自上市以来 , 云集总会面临亏损的困扰 。这两年 , “提高经营效率”成为云集财报中的关键词 , 而它试图通过削减成本和费用 , 来实现这一目标 。

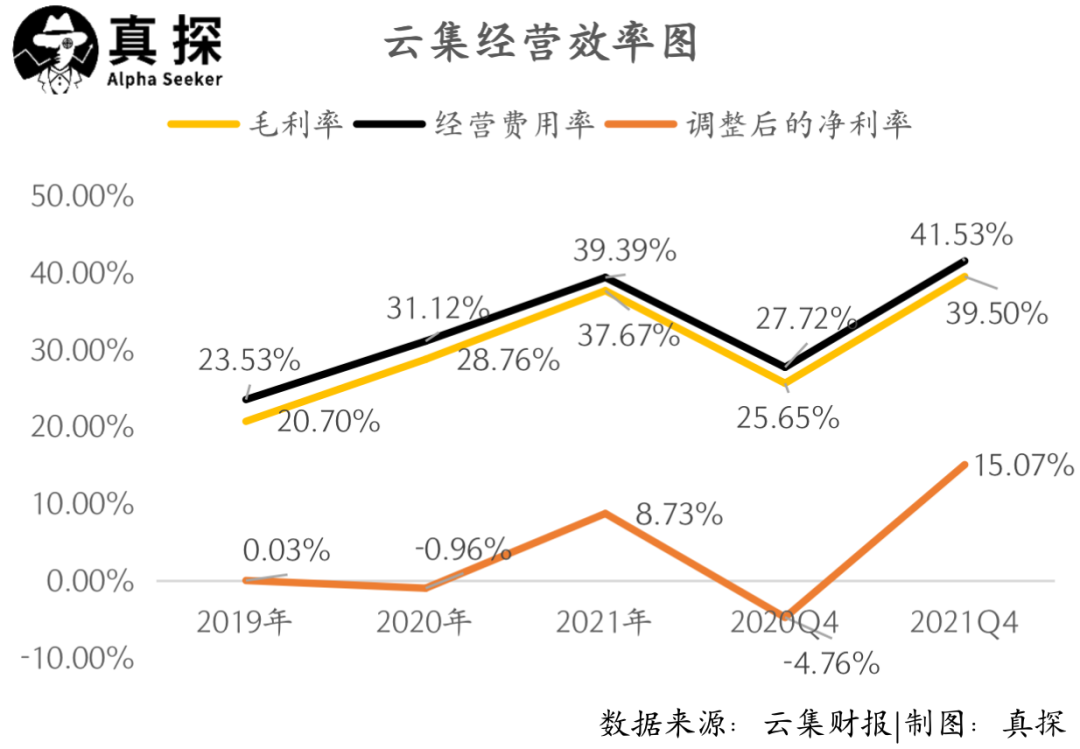

首先 , 云集自2019年以来因为商品销售收入下降 , 成本也在不断下降 , 这导致其毛利率逐步提高 , 2019、2020和2021三年的毛利率分别为20.7%、28.76%、37.67% 。

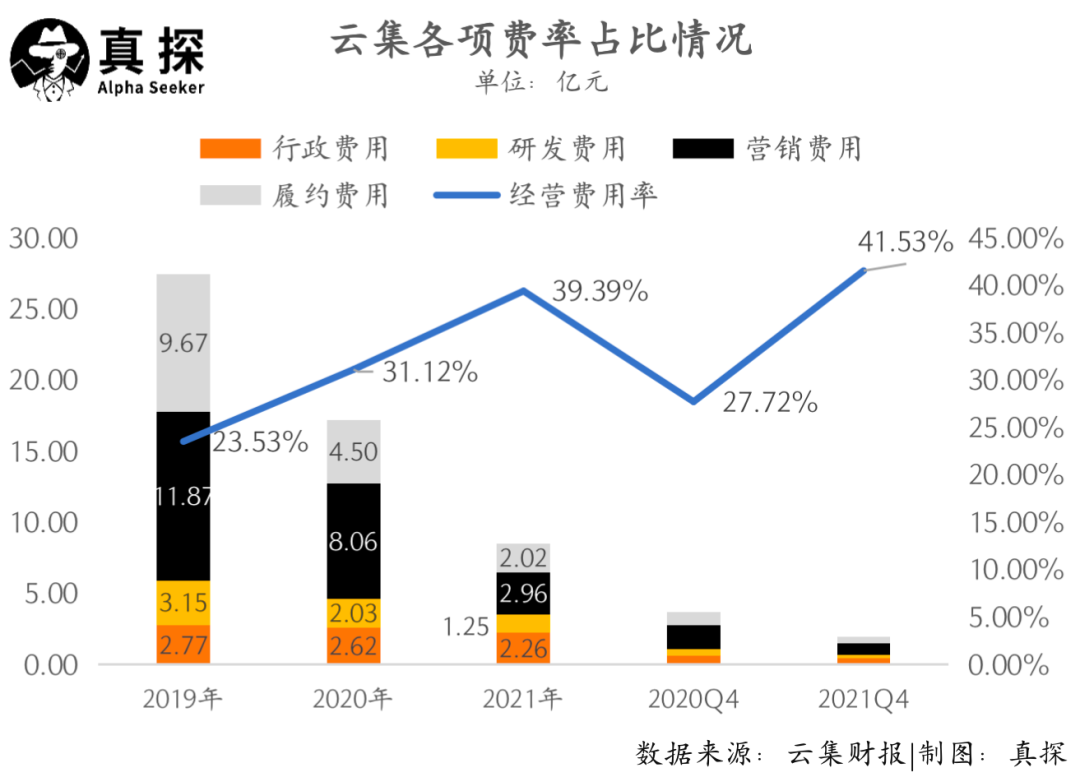

费用方面 , 云集的履约费用、营销费用、研发费用和行政费用都在2019至2021年期间不断下降 , 2021年这四项费用的降幅分别达到55.1%、63.3%、38.4%和13.7% 。2021年四项费用的下降分别是因为商品销售和第三方商家佣金收入的降低、会员管理费和商务拓展费的减少 , 以及各项业务收缩而导致的相关员工数量减少 。

不过 , 在各项费用大幅度降低之时 , 云集在2019至2021年的经营费用率却在逐年上升 , 分别为23.53%、31.12%和39.3% 。具体来看 , 云集的研发费率和行政费率在三年中持续上升 , 而履约费率在2020年短暂下滑后 , 又在2021年和2021年四季度分别上升至9.37%、9.87% 。而云集2021年的营销费率则从14.57%下降到13.73% 。

不过 , 2021年四季度云集在营销方面投入却增长迅速 , 其的营销费率上升到16.56% , 高于上年同期 。

文章图片

文章图片

2021年 , 云集扭亏为盈 , 实现经营利润0.174亿元 , 经营利润率为0.81% , 上年同期的经营亏损达到0.975亿元;不按美国通用会计准则实现调整后净利润1.882亿元 , 去年同期净亏损达到5330万 。同时 , 云集2021年的调整后净利率达到8.7% , 高于2019年0.03%的净利率 。

文章图片

文章图片

在全年实现盈利背后 , 云集在2021年四个季度均已实现盈利 。

尽管如此 , 2021年云集在二级市场的表现一直很低迷 , 其股价在很长一段时间内不足1美元 。香颂资本执行董事沈萌认为 , 市场情绪负面的主要原因在于市场对于其长期发展持负面态度 。利润改善并不一定源自于业务结构的优化或主业经营 , “否则不可能在营收断崖式下跌的同时取得更多的利润 , 除非是其原本的很多业务可能存在赔本赚吆喝 。”03规模与利润怎么选?

经过这些年的调整 , 云集渐渐摆脱“传销”污名 , 但它曾经期望成为如Costco的梦想似乎也未有实现 。如今的云集 , 成为了一个集会员电商、货架式电商、直销模式为一体的综合性电商平台 。APP首页上 , 直播和会员福利入口已经从从主页面底部栏撤掉 , 改为“分类”和“购物车” 。

云集近年来在发力直播带货 , 但从现状来看 , 云集的直播带货热度并没有那么高 。据北京商报报道 , 今年3月6日、7日晚间8点左右 , 云集直播排名前列的直播间如“雪饼”“傲颉旗舰店”“魏黎凌”的在线观看人数不满100人 。其直播入口从主页底部栏撤掉 , 也能说明该业务对整体业务的影响不足 。

此外 , 在发力电商业务以外 , 云集也一直在打造自有品牌 , 包括护肤品牌素野 , 以及主打蛋白粉、益生菌等产品的自有品牌“尤妮美” , 食品品牌李霸天等 , 并通过云集电商以及淘宝等渠道进行销售 。通过直接与代工厂合作推出自有品牌 , 有助于帮助云集降低经营成本、提高经营效率 。

- 邬惊雷主任的新图来了!网红“邬老师”的防疫六字诀

- 后冬奥畅想系列: 因冬奥而红的它们 能持续多久

- 推动西部产学研协同 这场“云对接”助力链主企业破解“卡脖子”难题

- 隐身盾牌改变光线传播方向使之后面的物体或人“隐身”

- 时间之神的猫官方下载地址在哪(时间之神的猫官方下载地址分享)

- 时间之神的猫玩法有什么(时间之神的猫玩法技巧介绍)

- 微信的发现页管理怎么用(微信发现页管理功能使用教程)

- 支付宝全年的年账单在哪看(支付宝年账单查询步骤一览)

- 建设大型强子对撞机的讨论

- 警惕以虚拟货币为噱头的骗局!一图看懂