云集的难题:要利润还是要规模?

2019年 , 云集头顶“会员电商第一股”登陆纳斯达克 。因为其商业模式由社交驱动 , 与2018年刚刚在美股上市的拼多多类似 , 因此当时的市场中出现了许多诸如“云集或许是下一个拼多多”的期待 。

但云集上市后的业绩却让市场失望了 。2019及2020全年 , 云集的营收持续下滑 , 多个季度亏损 。其股价一度低于1美元 , 市值从辉煌时期的32亿美元跌落到今年3月17日的2.24亿美元 。去年10月 , 云集收到纳斯达克退市警示函——云集在2022年3月28日之前的美股收盘价至少连续10个交易日达到每股1美元或以上 , 才可能不被退市 。

3月17日美股盘前 , 云集发布了2021年财报:

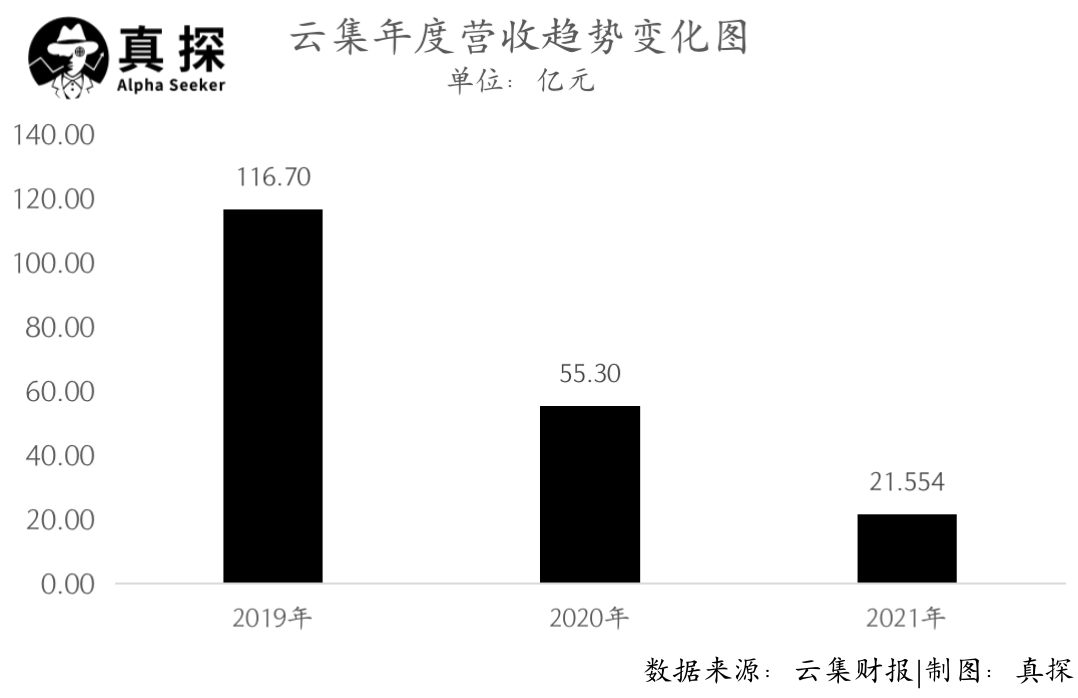

【云集的难题:要利润还是要规模?】2021年第四季度 , 云集的营业收入为4.71亿元人民币(若无特别注明 , 以下单位均为人民币) , 上年同期为13.27亿元;2021年全年 , 云集的营业收入为21.554亿元 , 上年同期为55.303亿 。

2021年第四季度 , 云集实现non-gaap净利润7100万元 , 上年同期净亏损6310万元;2021年全年 , 云集实现non-gaap净利润1.882亿元 , 上年同期净亏损5330万元 。

尽管实现盈利 , 但云集如今的营收规模和整体业务情况已与三年前大相径庭 。01营收逐年下降

从成立之初至今 , 云集的商业模式在不断变化 。

刚成立的云集为了拓展市场 , 实施了激进的超出三级的分销模式 。尽管其从2016年开始进行整改 , 但2017年5月 , 杭州高新技术开发区市场监督管理局认为云集微店存在“入门费”“拉人头”和“团队计酬”等行为 , 合计罚没超958万元 。

2018年10月 , 云集宣布从社交电商向会员电商转型 , 对标Costco 。同时为了实现盈利 , 云集从2019年第一季度开始 , 将部分品类转为第三方商家经营 , 导致公司整体营收自2019年开始逐年下降 。

2021年 , 云集的营业收入为21.554亿元 , 同比下降64.5% , 财报中解释的原因是公司为了提高盈利能力而优化了供应商和商家的选择 。

文章图片

文章图片

云集此前的业务主要分为三部分:一个用户交199元或者购买对应的礼包产生的费用是会员业务收入;注册成为会员之后开始卖货 , 平台从中拿到的佣金是商品销售收入;同时 , 云集还邀请第三方商家入驻平台 , 云集从其销售额中获取的佣金 , 这部分为商城收入 。不过 , 云集2021年财报中公布的业务从四个变为三个 , 其中会员业务直接被归为“其他收入”中 。

分拆各个业务来看 , 2021年 , 云集收入的最大来源商品销售业务营收为17.989亿元 , 该业务营收同比下降62.8%;商城收入为3.218亿元 , 营收则同比下降46.30% , 降幅相对较小;其他收入为0.346亿元 , 同比下降65.70% 。

其中 , 云集近年来发力的第三方商城业务 , 在总营收占比中不断提高——从2019年占比2.7%到2021年的14.9% 。云集的第二增长曲线有了起色 , 但其业务的核心支柱还是商品销售服务 。

文章图片

文章图片

此外 , 被归入其他收入中的会员业务 , 在2021年营收为490万 , 上年同期该业务营收4240万 , 而这一数字在2019年是7.77亿元 。

会员制是云集电商的经营核心 , 平台通过吸引用户成为会员 , 并通过为会员提供奖励 , 激励其通过社交媒体进行卖货、拉新 。从2020年1月开始 , 为了吸引更多人进入平台 , 云集放开会员注册 , 任何用户均可通过在云集APP上注册账户成为会员 , 并免费享受一年的会员权益 , 该措施直到2021年4月停止 。

- 邬惊雷主任的新图来了!网红“邬老师”的防疫六字诀

- 后冬奥畅想系列: 因冬奥而红的它们 能持续多久

- 推动西部产学研协同 这场“云对接”助力链主企业破解“卡脖子”难题

- 隐身盾牌改变光线传播方向使之后面的物体或人“隐身”

- 时间之神的猫官方下载地址在哪(时间之神的猫官方下载地址分享)

- 时间之神的猫玩法有什么(时间之神的猫玩法技巧介绍)

- 微信的发现页管理怎么用(微信发现页管理功能使用教程)

- 支付宝全年的年账单在哪看(支付宝年账单查询步骤一览)

- 建设大型强子对撞机的讨论

- 警惕以虚拟货币为噱头的骗局!一图看懂