腾讯游戏业务预测:广告业务承压,收入增速或放缓

回顾2021年 , 腾讯股价盘中曾跌破300港元,较去年2月份的高点751港元已经腰斩 。

上周腾讯更是经历了从大跌到大涨的两极转变:受中概股整体下跌的影响 , 腾讯连续多日下跌 , 3月15日单日跌超10% 。3月16日又因国务院金融委专题会议利好消息大幅反弹23.15% 。

根据官方消息 , 腾讯控股将于3月23日香港时间20点披露2021年第四季度及全年业绩情况 。

截止3月22日收盘 , 腾讯股价为388港元 , 上涨4.19% 。这份财报表现会有哪些看点?

营收稳定增长 , 腾讯是否被低估?

过去一年 , 受监管、罚款以及宏观因素的影响 , 市场担忧腾讯ADR可能退市 , 这些不利因素极大的打击了腾讯的股价 。

文章图片

文章图片

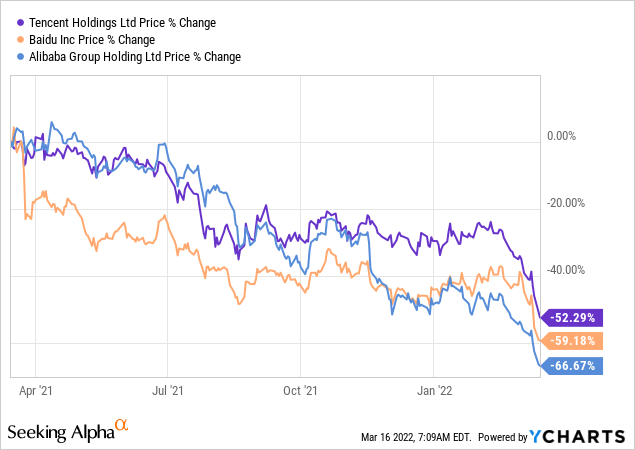

数据来源:YCharts

然而 , 如果你能冷静看待目前市场的恐惧 , 专注于观察腾讯的业务 , 你会看到腾讯营收将持续维持增长 , 并且每年产生数十亿美元的自由现金流 。

文章图片

文章图片

财务上 , 腾讯的收入增长和自由现金流能力是重点 。除媒体业务外 , 腾讯所有的业务在第三季度都实现了同比正增长 。

2021年第三季度 , 腾讯总收入同比增长13.5% , 达到1424亿元人民币 。

其中 , 金融科技与企业服务业务增长较快 , 在上个季度营收达到434亿元人民币 , 同比增长超30% 。

根据华尔街预计 , 腾讯未来三年的收入增长都不会低于15% 。

文章图片

文章图片

来源:外网

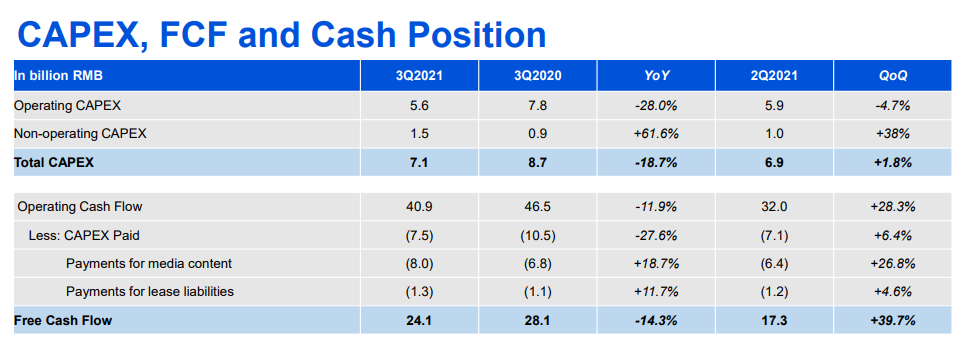

与此同时 , 腾讯的自由现金流在2021年第三季度同比下降14.3% , 原因是运营成本上升和运营现金流下降 , 但利润率仍然很高 。

文章图片

文章图片

第三季度的自由现金流总额为241亿元人民币 , 自由现金流利润率为17% 。

拥有较好的营收增长和稳定的自由现金流利润率 , 腾讯的股票却仅以16.04倍(截止3月22日收盘)的市盈率(TTM)交易 , 不能说很便宜 , 但很难认为它被高估 。

相比之下 , 微软的市盈率(TTM)为31.51倍 , 谷歌为23.66倍 , 网易为22.55倍 , 阿里巴巴为27.34倍 。

Q4预测:广告业务承压 , 收入增速或放缓

根据彭博的一致预期 , 腾讯四季度营收增速放缓 , 净利润承压 。

营收料同比增长11.7%至1493亿元(三季度营收增速为13.6%) , 归母净利润料下降6.9%(三季度归母净利润同比增长2.6%) 。

文章图片

文章图片

来源:富途牛牛

具体从业务上看 , 分析师们大多看好腾讯的游戏业务表现 , 对于广告收入的增长较为悲观 。

游戏业务作为腾讯的支柱之一 , Q3营收占总营收的比例高达31.5% 。

高盛预料腾讯Q4手游毛收入按年增速加快至14% , 受国际手游季度收益按年升31% , 以及本土手游收益按年增长加快10%推动 。

中金亦持相似观点 , 认为上季游戏业务表现将符合预期 , 虽然未成年人保护法实施令《和平精英》冲击较大 , 但经数月调整后已基本稳住节奏 。

但国海证券分析称:游戏收入增速很可能放缓 , 主要由于未成年人防沉迷机制影响游戏收入增速 。