腾讯游戏业务预测:广告业务承压,收入增速或放缓( 二 )

2021年国家新闻出版署版号发放暂缓 。由于未成年人保护政策、审查进一步严格等原因 , 腾讯Q4没有获得新版号 , 可能影响新游戏上线 。

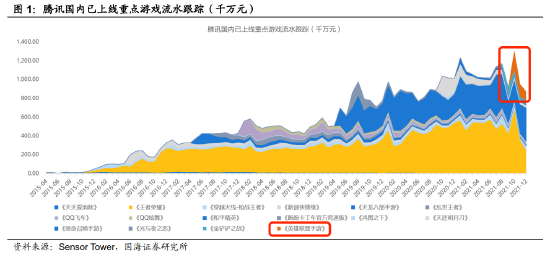

但已经上线的新游戏表现较好 , 2021年10月上线的《英雄联盟手游》根据SensorTower的预估 , 首月流水即突破了11亿 , 并且到12月 , 流水仍能达到8亿以上的水平 , 持续性得到了验证 。

文章图片

文章图片

来源:SensorTower , 国海证券

综合来看 , 腾讯游戏业务有宏观上的逆风 , 但整体情况仍然较好 。

广告收入业务方面 , 四季度腾讯广告业务可能面临更大的逆风 。主要原因包括:《互联网广告管理办法》发布 , 审核监管加紧 。以及11月开始实施个人隐私保护法 , 广告渗透率可能缩减 。

高盛预计腾讯季度网上广告收入按年缩减8% 。其中 , 社交广告收入按年跌8% , 受宏观经济疲弱削减广告预算 , 教育、保险及网游广告减少 , 主要是因为多地疫情反弹影响线下活动及需求 , 以及互联网相关监管影响 。受弹幕广告限制及核心综艺减少广告收益影响 , 媒体广告收入料年跌22% 。

在云业务以及元宇宙方面 , 里昂认为 , 云业务也将随着传统行业的云迁移和企业软件机会保持高速增长 。

此外 , 腾讯的大型游戏和小程序生态系统应该为建设元宇宙提供了一个强劲的开端 。

最后 , 金融科技与企业服务业务是腾讯收入增速最快的板腾讯Q3金融科技及企业服务收入433.17亿元 , 同比增长30.2% , 环比增长3.4% 。

这部分业务全年收入占比有望突破三成,也标志着成为继游戏业务之后腾讯的第二增长曲线 。

Q4主要不利因素是由于疫情反复 , 线下商业支付交易金额的增长可能受到影响 。

总体而言 , 国海证券分析称 , Q4收入增速可能放缓 , 主要由于游戏收入增速可能放缓 , 广告业务收入下跌 。现阶段应重点关注收入增速 , 淡化调整后净利润指标 。

逆风何时散去?

市场对于腾讯主要有两个担忧:一是监管和罚款是否会短期内影响腾讯的自由现金流;二是中概股以及科技股整体逆风何时结束 。

监管主要影响了腾讯的游戏及广告业务收入 , 以及对腾讯社交媒体业务的新打击可能会对腾讯股价构成挑战 。

更多的罚款和监管将在短期内影响腾讯的自由现金流 , 但长远来看可能不会造成较大影响 。从2022年1月减持Sea的股份来看 , 腾讯已经做好了准备 。

同时,自2021年8月重启回购以来,腾讯已累计回购规模接近50亿港元 , 说明腾讯仍有较为充足的现金流 。除非Q4腾讯FCF利润率大幅下降 , 否则不必太过担忧 。

关于腾讯受中概股逆风影响的担忧 , 中概股的集体大跌主要是受消极情绪影响 , 目前来看市场情绪已经回归冷静 。

一方面 , 从宏观层面来看 , 3月16日 , 国务院金融委召开专题会议 , 对于市场关注的中概股、平台经济、港股等问题给予明确定调 , 给予了政策定心丸 。

另一方面 , 中概股低位回购也有效支撑了市场信心 。比如:3月22日美股收盘后 , 阿里巴巴宣布将股份回购规模由150亿美元扩大至250亿美元 。

市场担忧或许减弱 , 但华泰证券指出腾讯的主要风险是:消费放缓和竞争激化将带来负面影响;游戏业务面临高基数和监管影响;宏观环境将影响广告和支付业务前景 。

结语

腾讯是一家拥有大量自由现金流的成长型科技企业 , 它在社交、游戏领域拥有牢固的领导地位 , 而在金融、科技等领域的发展为它创造了第二增长曲线 。