国内云计算市场正在掀起一场新的变革?( 二 )

金山云近些年增速呈放缓趋势 , 2020年至2021年 , 金山云的营收分别为65.77亿元、90.608亿元 , 营收增速分别为66.2%、37.8% 。

再看三大运营商 , 其云服务都被算在财务报表里的创新业务中 。

根据2021年年报 , 中国联通产业互联网收入548亿元 , 同比增长28.2% , 云计算方面 , 2021年“联通云”收入人民币163亿元 , 同比增长46.3% 。

中国电信产业数字化业务收入为989亿元 , 同比增长19.4% 。其中天翼云收入达到人民币279亿元 , 同比增长102% 。

中国移动DICT业务(包括物联网、IDC、ICT、行业云等)收入为623亿元 , 同比增长43.2% 。其中 , 移动云收入242亿元 , 同比增长114% 。

可以看到 , 在营收上 , 除了阿里云、腾讯云相对领先 , 其他互联网云厂商并不占优 , 在增速上 , 运营商基本排在互联网云厂商前面 。

据此 , 可以得出一个反常态的结论:在2021年的营收基数上 , 倘若按此增速 , 互联网云厂商的市场地位岌岌可危 。裴培的分析逻辑也基于此 。

为什么反常态?

深究上述结论、逻辑对错与否之前 , 最存疑的地方 , 在于该现象十分反常态 。

一方面 , 这得益于互联网云厂商PR层面的“粉饰” , 现如今 , 全面拥抱产业互联网 , 已经成为互联网平台在消费互联网外押注的第二条增长曲线 。

在此基调下 , 普罗大众逃不过媒体资源丰富的互联网平台的“狂轰乱炸” , 因此产生类似“互联网云厂商第一梯队”的固有印象 。

但另一方面 , 用户侧的感知并不是空穴来风 , 在研究机构IDC和Canalys“相对客观”的报告中 , 运营商同样常常“消失”:

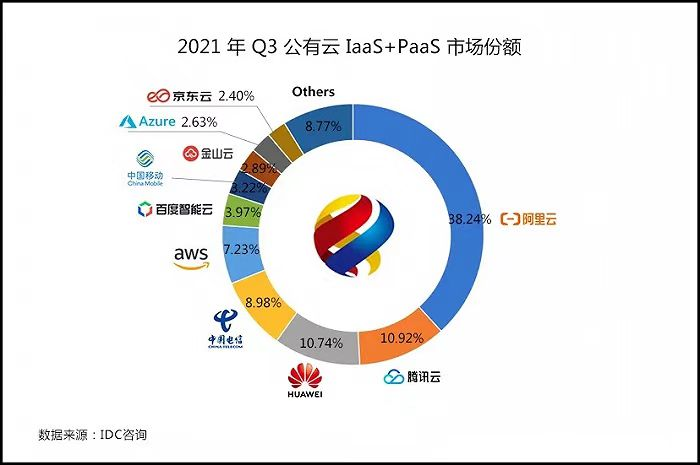

IDC发布的《中国公有云服务市场(2021第三季度)跟踪报告》中 , 阿里云市场份额为38.24% , 位列第一;腾讯云市场份额为10.92% , 位列第二;华为云市场份额为10.74% , 位列第三 。

文章图片

文章图片

剩下四成市场中 , 中国电信(天翼云)市场份额为8.98% , 中国移动为3.22% , 联通云甚至没有“露面”的机会 。

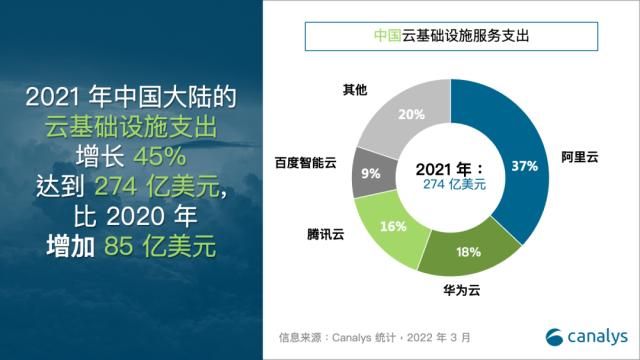

Canalys日前发布的2021年中国云计算市场报告显示 , 中国云基础设施市场规模已达274亿美元 , 由阿里云、华为云、腾讯云和百度智能云组成的“四朵云”占据80%的中国云计算市场 , 稳居主导地位 。

文章图片

文章图片

在此前提下 , 运营商云的突然跑出 , 这与云计算行业的惯性相悖——规模效应制约下 , 后发者难以出头 。

由于云计算属于重资产运营模式 , 本质上是服务器资源的租赁 , 这种重资产运营模式具有典型的规模效应 。云服务市场份额会不断向大企业集中 , 因为大企业具有价格、品牌、技术等多项显著优势 。

也正因此 , 近些年 , 国内三大云厂商(阿里云、华为云、腾讯云)主导国内市场 , 强者恒强 , 马太效应加剧 。

为什么会产生这样的反差?最有可能的原因是:一、研究机构与云厂商的数据口径不同 , 二、“极大变量”的出现改变了行业现状 。

据《财经》报道 , 有业内相关人士透露 , 电信运营商的云业务被低估了 。不同机构的统计口径差异很大 , 部分机构只统计“IaaS+PaaS”收入 , 公有云厂商会占优势 。部分机构统计专属云部分 , 电信运营商占优势 。

类似的事情也在华为云身上上演 。根据华为披露 , 2021年华为云实现销售收入201亿元人民币 , 倘若按此收入计算 , 华为云难以跻身IDC报告中的“三多云” 。

- 专访鹿客科技创始人陈彬:将以指静脉为核心技术,布局C端市场

- 电子烟强制性国家标准10月起实施 解读:5%尼古丁烟弹将告别市场

- 这支团队在“黑中逐光”,研制出国内最大的面源黑体

- 折叠屏手机市场发展趋势分析

- 与苹果的「高端市场」之争,国产手机只能指望「折叠屏」?

- 中老年女装市场渐热

- 中国价值16万亿的产业市场将崛起 上海居首位

- 一级市场数据服务利器来了!“财联社创投通”成功挂牌上海数据交易所

- pc市场首次下跌:惠普损失最惨

- vr大爆发,国内vr销量预期已调至千万台