云从科技的AI生意为何越做越“窄”?( 二 )

云从在2018年到2021年从今年整体表现来看 , 分别实现了8.07、7.55、10.76亿元的营业收入 , 实现了42%的较高增幅的增长 。而在总体营收中 , 与其他AI四小龙对比 , 云从营收排位靠后 。低于商汤在2019-2021的30、34、47亿元;和旷视在2019-2021年6月的12.6、13.9、6.7亿元 。

从业务实际落地产品情况来看 , 云从的服务在技术落地上难度较低 , 易于普及 。由于云从的服务并不像工业类产品需要按照行业定制化 , 也不如自动驾驶类产品需要在技术上持续攻关才能落地 。而类似于智能闸机、AI摄像头、金融柜员机等设备在客户的技术指标上不容易形成差异化要求 , 方案的普及较为容易 。

可以看出 , 云从的业务落地具有一定的产品技术需求的稳定性和落地场景的可复制性 。而达成这些硬件设备落地的主要原因离不开我国今年的新基建的持续推进 。

以智慧治理为例 , 云从在2021年中标四川天府新区成都直管区数字城市建设项目和标衡阳市第五包项目 , 合计金额为6.91亿元人民币 。从业务开展和时机上 , 我们能够清晰地看出 , 云从的营收增长本质是乘上了新基建的东风 。

根据国家工信部赛迪智库《新基建发展白皮书》的预计 , 未来5年新基建投资规模将达到10万亿元 , 但并不是意味着是蓝海市场 。目前来看 , 包括商汤、旷世、海康、科大讯飞、格灵深瞳的公司都已经布局在新基建领域 。未来云从在这方面领域的竞争只会越来越激烈 。那要洞察云从的未来 , 要看清云从的业务的赚钱模式 。

替硬件生产商出主意 , 生意越做越“窄”

分产品线来看 , 云从的综合毛利在2019-2021年分别为41%、43%和37% 。与安防AI公司的旷视相比 , 低于旷视在2019-2021年6月的53%、49%、43%;同样也低于格灵深瞳在2019-2021年六月的53%、62%和72% 。作为一家AI软件公司 , 云从在人机协同系统的销售上 , 在2021年达到82% 。但整体毛利较低的原因是其硬件产品的利润拖了后腿 。

文章图片

文章图片

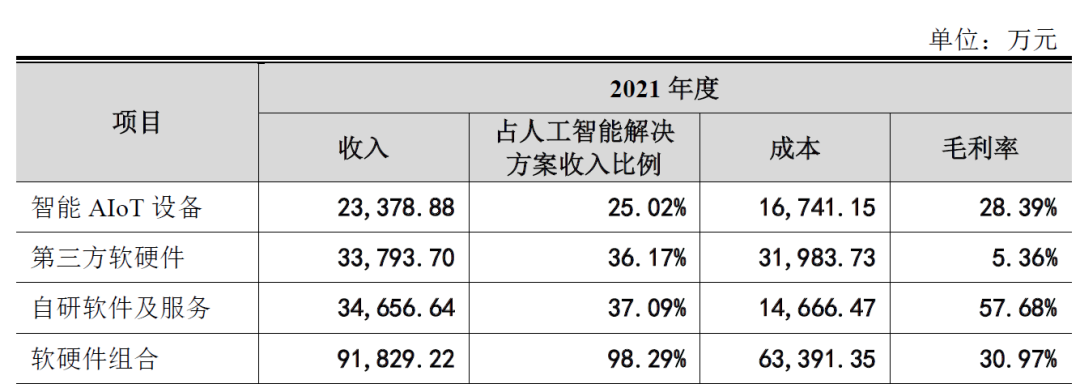

图片:云从人工智能解决方案收入拆分情况来源:招股书

其中 , 第三方软硬件指的是外采其他公司通用硬件“过单”销售 。自研软件服务中 , 由于2021年新基建需求增加 , 云从通过外采软件服务的方式分摊掉了原本可以自行开发的利润 。而在智能AIoT设备中 , 云从主要采用的是JDM模式 。

JDM(联合开发 , JoinDesignManufacture) , 是由浪潮创新的产品开发模式 。不同于OEM和ODM , JDM一般是技术供应商与生产商共同开发新产品 。例如下游客户需要云从提供一种安装有6个摄像头的智能柜员机 , 云从就可以与上游生产商一同开发生产 。其中云从提供这台机器的系统 , 硬件生产商负责制造设备 。

JDM模式的好处是可以直接从研发阶段就设计与实际需求一致的硬件 , 缩短交付周期 。一旦客户提出更改需求 , 可以及时变更产品形式 。但坏处是 , AI公司不能完全依靠软件来定义产品 , 在不同项目中必须依靠具有特定资质的硬件商来提供硬件方案 。这使得JDM模式带来的毛利低于OEM模式 。

从云从未来继续发力新基建的角度来看 , 这种收入情况短时间难以摆脱 。因为软件系统毛利虽高 , 但在一个客户的一个项目中并不会每次都购买 , 而是会持续加大购买配套硬件和服务 。这意味着云从若坚持JDM的生产模式 , 那么提高利润的方式就是持续获取新的客户 。但从云从在购买人机协同操作系统的客户数量来看 , 2020年客户数是299家 , 2021年是256家 , 总体有所下滑 。

- 【新时代 蜀中“技”】宽邦科技创始人梁举:希望成都有一家能够成长为国内巨头的科技公司

- 智慧党建云平台打破市、县、乡地域束缚,基层党务工作紧密结合

- 高尖星云原画屏加持 旗舰屏幕机皇ROG冰刃6双屏正式开售

- 苹果手机从哪里改热点名称(苹果手机修改热点名称位置介绍)

- 智慧党建云平台让党建工作打破传统条件限制,实现党务智能化管理

- 云顶之弈12.7精密发明家用什么阵容好(云顶之弈12.7精密发明家阵容选择推荐)

- 指尖逛会!第二十三届菜博会将“云”开幕 线上尽览两千多种蔬菜

- 皇马科技2021年营收23.36亿元同比增长20%

- 我和我的猫|西山居公布云养猫手游《我和我的猫》,4(月 26 日删档测试)

- 罗永浩回归科技行业,但请不要涉入ar行业