国产Wi-Fi芯片如何追回“失去的十年”

集微网报道 , 自Wi-Fi5在2013年推出后 , 由于技术难度大、导入难 , 国产Wi-Fi芯片与行业领先的差距就此拉开 。

如今10年过去 , 当高通、博通、联发科等大厂都已宣布推出Wi-Fi7时 , 大部分国内厂商仍停留在Wi-Fi4 , 虽涌现出一众Wi-Fi6芯片创企 , 产品多处于研发路上 。

“往者不可谏 , 来者犹可追 。”国内Wi-Fi芯片业与海外领先技术的差距是否在拉大?能追回失去的“十年”吗?

文章图片

文章图片

Wi-Fi5后十年沉寂

正如罗马不是一天建成的 , 落差也不是陡然形成的 。

从Wi-Fi的发展历史来看 , 至今也走过了25年的光阴 。从1997年最早第一代802.11标准 , 再到1999年出现第二代IEEE802.11b标准 , Wi-Fi正式走入大众视野 。到2002年左右 , 第三代802.11g/a标准推出;之后2007年开始一直沿用802.11n标准 , 就是俗称的Wi-Fi4 。2013年Wi-Fi5问世 , 到2019年Wi-Fi6正式登场 。

期间 , 无线技术获得了飞速发展 。而高通、博通、英特尔通过收购或集成等先发优势 , 牢牢占据了主导地位 , 于2001年-2005年间纵横捭阖打下了江山 。联发科、瑞昱等经过2007年-2010年的激烈拼杀后发先至 , 将优势一直延续至今 。

反观国内 , 尽管华为海思力拔头筹 , 乐鑫、博通集成等在Wi-Fi4物联网芯片领域抓住了契机 , 强势出道 , 但可惜的是 , 当第5代Wi-Fi5标准发布之后 , 由于种种原因错失了扩大“战果”的契机 , 导致在这一市场的“缺席” 。

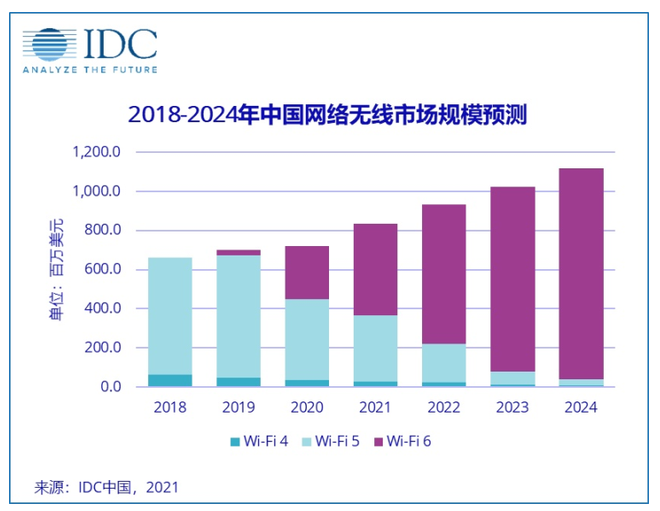

而当Wi-Fi历史翻篇向Wi-Fi6/Wi-Fi6E晋阶之际 , 其在今年迎来了高速成长期 。不止在消费级市场规模攀升 , 亦将成为企业级网络接入设备的主力军 。据Gartner的数据 , Wi-Fi6企业与中小型商务用户规模将从2019年的2.5亿美元增至2023年的52.2亿美元 , CAGR达到114% 。Wi-Fi联盟也指出 , 2022年将有超过3.5亿台Wi-Fi6E设备进入市场 。

文章图片

文章图片

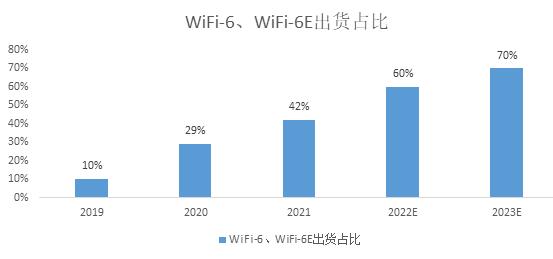

集微咨询也乐观预计 , 全球Wi-Fi6/Wi-Fi6E终端出货比例将在2022年超过六成 。在无数英雄竞折腰之后 , 大陆Wi-Fi6企业与海外的差距究竟会“延续”历史还是将实现“逆转”?

文章图片

文章图片

数据来源:集微咨询

作出判断需要基于与以往不同的情形 , 正如前文所述 , 国内Wi-Fi芯片厂商近年来风起云涌 , 不止是一众老将在主战沙场 , 在国内半导体热潮之下 , 也有数十家Wi-Fi新贵争相涌入 。

对此CEVA中国区总经理万宇菁解读说 , 从第一梯队相比来看 , 海思虽然遭受禁运 , 但其技术积累比较深厚 , 相信他们仍在持续技术演进 , 并不见得技术落伍 , 因而不能断定差距拉大;从第二梯队相比来说 , 之前国内玩家较少 , 但最近几年国内实现Wi-Fi4芯片的量产厂商已为数不少 。近年来国内更是涌现了众多的Wi-Fi初创团队 , 其中不乏在技术背景、经验积累、运营服务等方面均颇具实力的公司 , 从整体来说差距应在缩小 。

李明认为 , 经过这些年的积累和产业链环境的变化 , 从整体来看 , 国内在Wi-Fi6领域与主流厂商的差距将逐步缩小 。技术差距主要体现在IP成熟度、Wi-Fi兼容性 , 以及应用场景中的性能优化经验等方面 。

对此集微咨询研究总监赵翼也提及 , 国内芯片厂商的差距体现在算法和射频前端方面 , 但国内近两年在射频前端的进步较大 , 整体差距应没有拉大 , 但要注意的是Wi-Fi的迭代速度加快了 。

- 小组件、新兴熟人社交App突围、法国产品再出圈

- AMD Zen4锐龙7000抛弃DDR4内存!主板首次双芯片

- 屏幕抽奖、芯片分级,今年的 iPhone14 还香吗?

- SpaceX星链拿到首单飞机Wi-Fi服务,年内启动

- 一加Ace发布,首发天玑8100-MAX芯片与150W超级闪

- 还没一瓶矿泉水重!国产AYANEO预热首款OLED掌机

- 主流售价比肩高端性能!七彩虹战戟CN600纯国产SSD评测

- 华邦电子计划提高DDR3芯片产量 主要是4Gb或以下

- 云计算进入“下半场”,国产云的出路在哪儿?

- 手机里的芯片到底有什么用?为什么大家都想要「更强」