央行重磅解读!一文读懂支付受理终端及相关业务管理,有哪些要点,对普通用户有何影响?

《关于加强支付受理终端及相关业务管理的通知》(以下简称《通知》)出炉后 , 10月18日 , 央行以图文形式 , 再度就支付受理终端及相关业务管理进行了解读说明 , 具体涉及银行卡受理终端、条码支付受理终端、收款条码以及相关业务管理等方面内容 。北京商报采访人员了解到 , 此前 , 10月13日 , 央行发布《通知》引起广泛关注 , 按照进度安排 , 《通知》将自2022年3月1日起施行 。极具专业性的“支付受理终端及相关业务”究竟是什么?对于普通用户的影响又体现在哪方面?

“一机一码”溯源交易

10月18日 , 央行就读懂《通知》发布了图文说明 。根据介绍 , 一个完整的支付交易链条中包括商户、客户 , 还有清算机构、收单机构(银行、支付机构)以及账户机构(银行、支付机构)等多个方面 。其中 , 支付受理终端作用于商户端 , 在用户刷卡或展示App付款码支付时产生作用 。

文章图片

文章图片

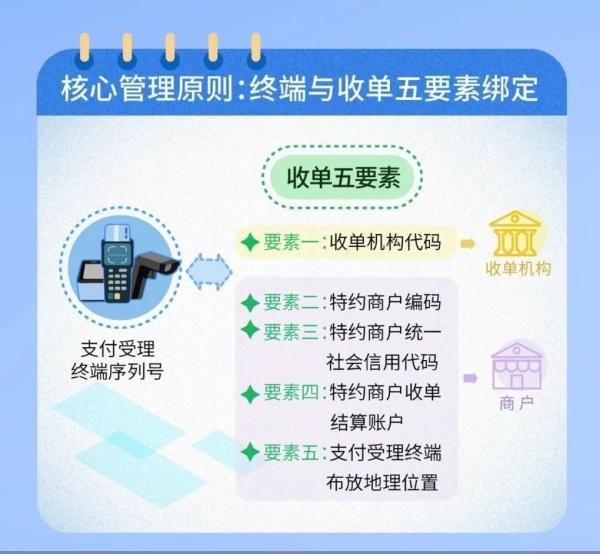

作为链接商户和用户的重要通道 , 支付受理终端主要是对各类线下支付工具的统称 。按照央行要求 , 支付受理终端均拥有对应的“身份证号”——序列号 。通过序列号 , 可以按照“收单五要素”对支付受理终端进行管理 , 包括收单机构代码、特约商户编码、特约商户统一社会信用代码、特约商户收单结算账户以及支付受理终端布放地理位置具体信息 。

在银行卡受理终端中 , POS机是最常用的支付器具之一 。央行提出 , 收单机构建立序列号与“收单五要素”的关联对应关系 , 且保证其具备一致性和不可篡改性 。同时 , 清算机构建立注册管理平台 , 对入网设备进行联合管理 。简而言之 , 普通消费者在一台POS机上刷卡后出现资金纠纷 , 可以通过POS机的“身份证号”落实到相关责任机构 。

【央行重磅解读!一文读懂支付受理终端及相关业务管理,有哪些要点,对普通用户有何影响?】

文章图片

文章图片

在条码支付受理终端中 , 普通消费者在日常生活中常见的是扫码枪、静态码牌等工具 。参照执行银行卡受理终端管理要求 , 在收单机构代码、特约商户统一社会信用代码、收单结算账户、摆放位置四方面进行约束 。

“在过往的案例中 , 我们也曾看到过商户使用POS机收款后 , 资金没有及时到账 , 找到支付公司后交易不被认可 , 机构之间‘串了台’ , 互相推诿责任 , 商户权益难以得到保障 。”博通分析资深分析师王蓬博告诉北京商报采访人员 , 《通知》中的“一机一码” , 就是从根源上解决这些问题 。

央行方面同样强调 , 部分市场主体变造交易的手段不断翻新 , 交易信息难以还原真实消费场景 , 不仅侵犯消费者合法权益、引发投诉纠纷 , 还为不法分子借道转移违法犯罪资金带来可乘之机 。确保终端发起交易可被准确追溯 , 有效识别“移机”“套码”等风险 , 保障客户信息与资金安全 。

维护用户合理权益

另一方面 , 据北京商报采访人员了解 , 随着移动支付的普及 , 便利化程度不断提高 , 线下大量个体经营户直接通过提供个人静态收款条码进行收款交易 , 一度也为买卖、租借收款码等违规乱象创造了条件 。

对于这一情况 , 央行也在《通知》中明确将具有明显经营特征的个人收款条码用户 , 参照商户管理并提供商户收款码 , 原则上禁止个人收款条码用于远程、非面对面收款 , 对有必要需求的用户实行白名单管理 , 充分评估客户支付需求的前提下 , 对白名单用户在准入、交易次数和限额方面进行审慎确定 。

- 2021年度网友留言250个高频词!网上民声重磅发布

- 2021第十六届金瑞营销奖重磅揭晓 双汇荣获最佳社会化营销奖

- 惟客数据解读:酒店业如何通过数字化战略布局实现逆袭与突围?

- 解读顶级高手的“送礼思维”

- 预告|智慧地球之元宇宙重磅来袭,1月15日下午14时全网直播

- 中建·鲲熙里招商中心盛大开放,潮白河政央再添重磅配套

- 北京怀柔科学城发布重磅成果!其中一项拓展麦克斯韦方程

- CES大展电动汽车成为绝对主角,黑科技重磅技术齐亮相

- 和平精英|和平精英巡查系统重磅更新!猎鹰实时巡查系统来了!

- 上海合成生物学下一个“重磅”成果会是什么?