用机器学习预测股票,用AI炒股机器人,量化分析、量化投资、股票量化学习篇章( 二 )

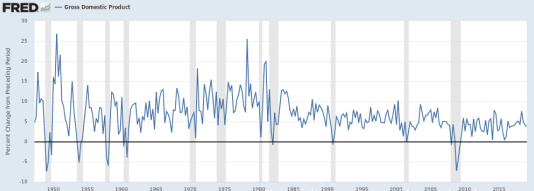

在(投资)文献和实践中 , 预防时间序列中异常情况出现的常用方式是在两个时间段之间选取股价收益率(或其他数据变化率)而非取绝对值 。其背后的规律与自回归求和移动平均模式(ARIMA) 的时间序列预测中的去趋势化和差分化十分相似 , 目的都是保持数据的平稳 。我们如果将这一方法应用于美国的GDP数据 , 将会得到一个类似于常规id变量的结果 。

文章图片

文章图片

这并非一个完美的方法 , 甚至会产生其它各种各样的问题 , 但它是广为接受的 。

2. 随机误差项——现实世界的结果

大多数监督机器学习的方法都是通过估计或优化一组使目标函数最小化的权值来拟定的 。在回归分析问题中 , 这个函数15221292178通常是均方根误差(RMSE), 在分类中 , 属于交叉熵(Cross Entropy) 。对于像ILSVRC这类经典基准数据集来说 , 这已经成为一场“逐底竞争” , 高水平的团队正在年复一年地大幅降低错误率 。虽然这对学术研究有一定的价值意义 , 但过于追求降低任意误差同时也导致了现实世界中一些亟待解决的问题更加抽象化 。

在投资领域内 , 能够找到一个准确率达到95%的模型对何时买进或卖出股票进行分类已经十分不错了 。但通常情况下 , 这个模型不会模拟真实的投资组合行为 , 而且最重要的是 , 它不会考虑出错的代价 。市场瞬息万变 , 虽然看似有利的投资环境可能会持续多年 , 但是调整变化或者“黑天鹅事件”(纳西姆?塔勒布提出这一概念 , 即难以预测、不寻常的事件)可能会随时发生 。

若任何一个代表5%错误率的事件与一件罕见却又具有灾难性的事件同时发生 , 那么你的投资组合一定会受到影响 , 甚至95%正确率所累计的价值都会不复存在(假设不存在泛化误差) 。这一问题对于专业投资经理来说则更为严重 , 因为10%的减少足以导致投资者大规模撤离基金 。收益和投入不对称产生的影响在经验丰富的从业者心中根深蒂固 , 这也解释了为什么这个行业既注重创造收益又重视风险管理 。

这里为机器学习者和数据科学家介绍公众号机器人量化这些知识是为了帮助他们更深入地理解模型背后的意义 , 摆脱仅仅被告知错误率和损失函数的状况 , 并执行前向测试(walk forward testing ) 。这就好比你随着时间的变化而持有预期交易 , 并采用能够惩罚模型错误的成本敏感型措施 。

3. 击败市场比你想象的还要难

文章图片

文章图片

要理解机会成本这一概念 , 仅拥有一个可以获取收益的机器学习模型是远远不够用的 。机会成本这一重要经济原则阐述了放弃下一个最佳投资机会所需承担的代价 。

总结:如果不使用拟议的机器学习模型v,lai2021四个8进行投资 , 那么下一个最佳机会微公众机器人量化 , 也是一个不需要太多技巧的机会 , 就是购买交易所交易基金来增加市场份额 。这些产品可以让你以相对较低的成本获得标普500等指数水平的回报 。因此必须思考一个问题 , 如果模型的性能调整过交易成本后 , 没有显著超过标准普尔500指数日历年迄今为止收益率达到18.74%的表现 , 那么你真的做出明智的理财投资了吗?

职业投资经理总是受制于某种基准 , 在这种基准下 , 他们的技能是由他们超越该基准的能力来衡量的 , 而机器学习者和数据科学家在评估自己的财务预测能力时却没有类似的基准进行衡量 。

- “5G+AI”新应用来了!5G秘书帮你轻松搞定接电话、查天气

- 爱立信起诉苹果公司5g专利费用纠纷电信企业再次起诉

- 冬奥在即!“AI教练”、滑雪机器人,沪上高校科技助力“冰雪精灵”!

- 复苏的魔女竞技场用什么队伍(复苏的魔女竞技场队伍搭配心得分享)

- 智能科技傍身,讯飞智能录音笔SR101助力学习生活

- 阴阳师百闻牌化身有什么用(阴阳师百闻牌化身机制分析)

- 复苏的魔女时空裂隙用什么阵容好(复苏的魔女时空裂隙阵容搭配指南)

- 原神追忆之注连适合谁来用(原神追忆之注连适合角色分析)

- 复苏的魔女蛇女法队阵容选什么(复苏的魔女蛇女法队好用阵容推荐)

- 伊甸园的骄傲安罗尔好用吗(伊甸园的骄傲安罗尔强度分析)