《2021中国餐饮品牌力白皮书》发布

在疫情常态化之下 , 餐饮品类与品牌的发展有何共性 , 哪些品类的发展值得可圈可点?12月24日 , 《2021中国餐饮品牌力白皮书》在“第二届中国餐饮品牌节”上发布 。

2021年全年餐饮收入水平跟2019年基本持平

2021年餐饮市场持续稳定恢复 , 稳中加固、稳中向好 。据国家统计局数据 , 2021年前11个月餐饮收入总额为42053.8亿元 , 同比增长21.6% , 与2019年同期相比稍有增长 , 涨幅为0.38% 。

2021年全年的餐饮市场的收入水平基本能与疫情爆发前的2019年持平 , 这说明2021年餐饮行业已经逐步走出疫情阴霾 , 正式恢复到疫情前的发展水平 。

餐饮人均消费有所上升

红餐网联合创始人、红餐品牌研究院执行院长樊宁对白皮书进行了专业解读时介绍 , 2021年餐饮行业人均消费较2020年来说 , 整体呈上行趋势 , 但人均不过百依然还是主流 。一方面是由于受到疫情影响 , 房租、食材、人工等各项成本均有不同程度的增加 , 导致餐企经营压力陡增 , 不得不上调部分产品的价格;另一方面则是由于消费者在疫情后对于健康安全就餐的需求日益强烈 , 外出消费的整体预算也有所上调 。

具体来看 , 中式正餐和火锅的人均消费上调比例最高 , 涨幅约15% 。原因是因为这两大品类的餐饮门店面积一般都比较大 , 租金人工等各项成本都比较高 , 在疫情的重压下 , 部分品牌可能不得不通过涨价来平衡收支 。

文章图片

文章图片

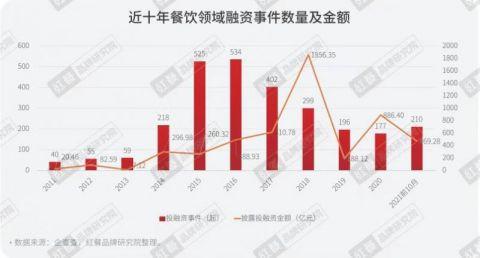

餐企迎来资本关注融资趋势上扬

2020年新冠疫情发生后 , 餐企的现金流一度变得非常紧张 , 对于资本的需求空前高涨 , 此外 , 随着餐饮行业连锁化、标准化程度不断提高 , 冷链物流技术越发成熟 , 线上线下流量运营更加精细 , 使得具备一定规模化能力的中小品牌能轻易出圈 , 自然也比较容易获得资本的关注 。

从数据可见 , 从2020年到2021年 , 餐饮行业的融资事件数量呈上涨之势 , 资本布局的餐饮赛道横跨多个细分品类 , 范围越来越广阔了 。

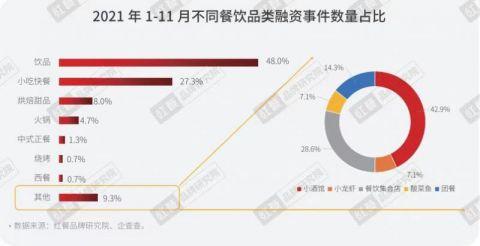

从一级餐饮品类分布来看 , 2021年饮品和小吃快餐的餐饮融资事件数量领跑全局 , 二者的融资事件数占比超过70% 。从二级品类分布来看 , 茶饮融资事件最多 , 共计30余起 , 咖啡、粉面次之 。

从门店数上看 , 门店数50家及以下的餐饮品牌最受资本青睐 , 融资事件数占比高达41% 。对此现象 , 樊宁指出 , 一方面是因为疫情下 , 处于低连锁化区间的餐饮品牌各项体系尚在完善加固中 , 资金和品牌实力也并不雄厚 , 抗风险能力弱 , 对于资本有一定的需求 。另一方面则是因为低连锁化区间的品牌们此时估值不会太高 , 比较适合资本入局 。

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文/北京青年报采访人员 李佳

编辑/彭小菲

【《2021中国餐饮品牌力白皮书》发布】来源:北青网

- 暗黑国风动作Rogue游戏|暗黑国风动作Rogue游戏《暖雪》Steam版本正式发售!开启剑与雪的黑暗传说!

- 央视零容忍第五集|央视《零容忍》第五集今晚播出:法拍8700万青眼白龙事件涉案主人亮相

- 喜报|《乘风破浪去远洋》入选自然资源部2021年优秀科普图书名单

- 联发科发布《6g愿景白皮书》

- 思特沃克发布最新《科技棱镜》:人工智能支持技术日益成为主流,更需要从道德角度考虑其影响

- 音频主播有证了!《有声演播师专业能力资格证书》推出

- 众成清泰律师事务所:荣登钱伯斯《2022大中华区法律指南》榜单

- 战神4PC版|《战神4》PC版PS4存档继承法(可用PS4存档开启“新游戏+”二周目)

- 国艺中联科技集团马通:《文旅时代的城市名片新思维》

- 偶像大师三峰结华|《偶像大师》三峰结华声优更换(成海瑠奈出轨风波后隐退被顶替)