中国电影市场需要一番梳理,2021大制作和小精品都有呈现( 三 )

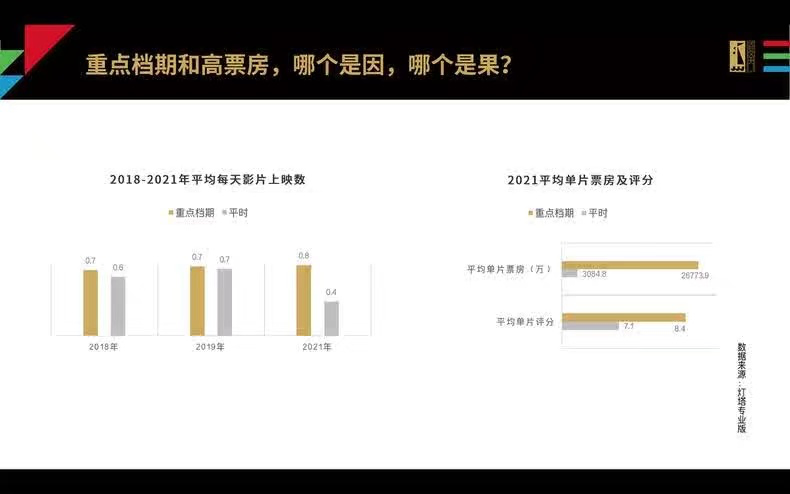

但值得注意的是 , 今年重点档期平均上映影片的数量是非档期的两倍 。2018年和2019年的情况则是基本持平 。

文章图片

文章图片

这种差距让从业者们感到担忧 , 因为它会加剧两个趋势:观众只在重点档期看电影、片方和宣发方更加依赖重点档期 。在爱奇艺创始人龚宇看来 , 用户在院线的观影习惯发生变化 , 把看电影当成重大节日的活动 , 以至于产业收入主要来自于断续的点状收入 , 显然不是健康的产业结构 。

而从数据也可以看出 , 重点档期是有天花板的 , 春节档虽然在屡创新高 , 但票价也在持续上扬 , 上座率也逼近极限 。

最后 , 进口片数量锐减 , 市场调节作用失灵 。

截至目前 , 今年上映的进口片共有70部左右 , 不算情况更为特殊的去年 , 往年的数量一般在120部以上 。

一直以来 , 它们都在非大档期中承担起调节市场的作用 。但从今年来看 , 进口片整体票房不尽如人意 。在大片本就不多的情况下 , 破10亿的仅有两部:《速度与激情9》和《哥斯拉大战金刚》 , 《失控玩家》《007:无暇赴死》在5亿上下 , 《沙丘》则不足5亿 。破亿的也仅有17部 , 与2019年42部、2018年39部的成绩相去甚远 。

其它地区进口片的表现也比较勉强 , 并未出现如《调音师》《看不见的客人》《天才枪手》那样的黑马 , 不论是获奖佳作《波斯语课》 , 还是重映经典《入殓师》《天堂电影院》 , 均仅有千万级票房 。

数量和票房双双下降的原因和疫情有关 , 于冬表示 , “西方电影大国也面临疫情的冲击 , 他们复工复产的速度要晚于我们很长时间 , 包括《007》都是疫情前的‘库存’ 。”

文章图片

文章图片

除了对产能有直接影响 , 疫情还加速了海外影片转向流媒体的进程 , 院线窗口期的压缩也会导致进口片的缺失 。此外 , 尽管以往在国内掀起观影热潮的漫威电影有新作面世 , 比如 , 《黑寡妇》《尚气》《永恒族》和《毒液2》 , 但它们都缺席了国内院线 。疫情常态化之下 , 市场回暖仍需时间

回顾这一年 , 内容和票房都显示出 , 在疫情常态化的情况下 , 电影市场在重新焕发活力 。但从业者们也都认为 , 市场回暖的同时 , 出现了不少值得关注、甚至亟待解决的问题 。

1.观影群体在发生变化 。

如前所述 , 2021年的观影人次为11.59亿 , 基本退回2015年水准;30岁左右观众仍是主力观影人群 , 根据猫眼研究院 , 2017到2020年的统计数据分别为28.25、28.73、29.18和28.80岁 。

不难发现 , 走进电影院的人 , 尤其是以00后为代表的年轻人变少了 。从去年180天的停摆期到今年的地区性关停 , 电影院的反复无常多少影响到观众的消费心理 。在这段时间里 , 大家养成了新的娱乐消费习惯 。

相应地 , 电影的地位有所下降 。具体而言 , 它面临的“威胁”来自线上和线下两方面 。

线上是短视频 , 一个被反复讨论过的事实是 , 这一形态明显影响大众的观看诉求 , 越发习惯于快节奏、高密度的内容 。平均时长在两小时的电影 , 自然成了考验观众耐心的存在 。线下是剧本杀 , 如果说短视频是来自不同内容形态的分流 , 那它就是在社交方式上分流受众的代表 , 也包括密室逃脱、漫展、桌游等 。这些娱乐活动的兴起与丰富 , 削弱了电影社交属性的竞争力 。

不过也有积极的一面 。有从业者认为 , 线上和线下始终是两种体验 , 无法真正替代彼此 , 所以真正受影响的是长视频 。而对于电影来说 , 短视频平台已经成为重要宣传阵地之一 , 依赖其发酵口碑和热度 。至于剧本杀 , 虽然在“瓜分”年轻人的娱乐消费 , 也和影视行业形成合力共赢的关系 , 延伸出不少细分赛道 。

- 《开端》播放量破4200万,网友吐槽“好剧需要营销”不假

- 这样的“伯乐”谁不需要?《开拍吧》陈思诚的这些话太感人了

- 鹿晗胜诉,被告需要公开道歉并赔偿5万元

- angelababy和任嘉伦现身菜市场拍戏,冯绍峰表情严肃

- 刘昊然称青年演员需要磨炼,网友:人间清醒

- 《小敏家》:中年人的恋爱需要仪式感吗?

- 你知道吗?2021年中国电影总票房和银幕数量稳居世界首位

- 王栎鑫与好友深夜聚餐,喝到烂醉如泥需要别人搀扶才能走路

- 林芊妤带3岁儿子上急诊,小朋友细菌感染需要紧急治疗

- 周冬雨深夜回家照片曝光,走路都需要两个男工作人员搀扶