“头部”打法大不同!奈雪扩店497家,喜茶投资5亿美元( 二 )

【“头部”打法大不同!奈雪扩店497家,喜茶投资5亿美元】二、“头部”动作频繁 , 是好是坏?

喜茶奈雪永远都在看着对方 , 然后在自己的跑道上跑个不停 。

文章图片

文章图片

奈雪的跑道是“永无休止”的扩店 , 坚持在一线、新一线城市和重点二线城市搞扩张 , 甚至不惜花费IPO募资所得48.424亿港元中的70%来投入它的扩张计划 , 希望以此来提高市场渗透率 。

在上市前夕的奈雪 , 2021年、2022年的新店目标分别设300家和350家 。数据显示 , 去年奈雪已经超额完成26家 , 仅第四季度奈雪便在全国新开出149家门店 。截至目前 , 国内门店共有497家 , 共计覆盖了50多个城市 。

文章图片

文章图片

而迅速扩张带来的弊端就是短期成本过高 , 若奈雪及时收手并停止扩张 , 亏损还是可以扭转的 。

喜茶成立于2015年 , 原名皇茶 , 截至目前全国门店已开设近700家 , 全国门店虽比奈雪多 , 但扩张只是它的起跑器 , 真正的跑道是投资 。

去年7月13日 , 喜茶在完成由红杉中国、腾讯、高瓴资本等领投的5亿美元的D轮融资后将钱投给了一家精品咖啡品牌Seesaw 。2021的下半年喜茶共有6轮对外投资 , 没有脱离饮品的类别 , 喜茶该投资行为也被外界认为是新茶饮的多元化发展之一 。

文章图片

文章图片

在裁员风波中有呼声表示 , 刚被估值600亿的喜茶可能是迫于财报压力 , 需要为上市做准备而精简人员 。但久谦咨询中台数据显示 , 从2021年7月起 , 喜茶在全国范围内的坪效与店均收入开始下滑 。以2021年10月份数据为例 , 店均收入与销售坪效较7月份下滑了19%、18%;与去年2020年同期相比 , 下滑了35%、32% 。

双双面临亏损的喜茶奈雪 , 将目光落在了蜜雪冰城上 。

文章图片

文章图片

喜茶奈雪从一开始就直切高端市场 , 而在中低端市场一年内开设1万多家店蜜雪冰城 , 以它飞速的成长速度让喜茶、奈雪看到了希望之光 。

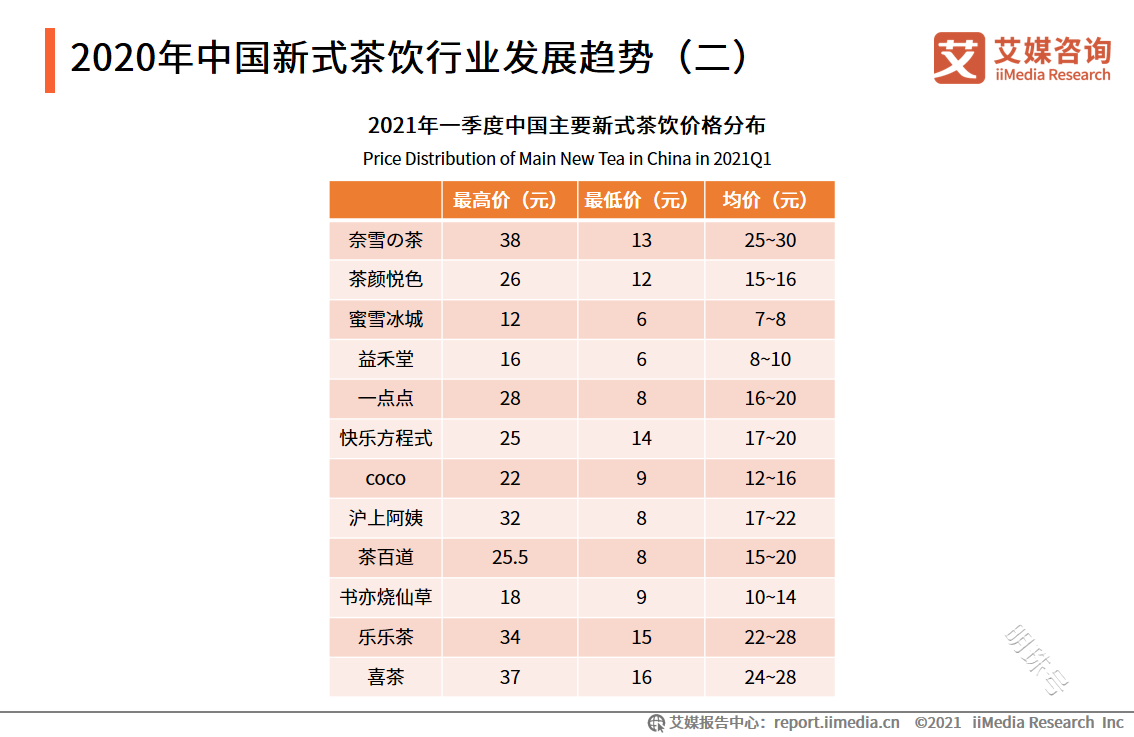

据艾媒咨询报告 , 人们能够接受的新式茶饮价格正在发生变化 , 其中选择11-20元区间的消费者占比52% , 21-30元区间占比则为25% 。

文章图片

文章图片

图源艾媒咨询

于是他们开始下沉市场的试水 。

2020年喜茶推出全新品牌喜小茶 , 产品价格分布在11-16元 , 最低的一款产品价格低至6元 。运营范围是二三四线城市的二级市场 , 而局限于地域的喜小茶暂不具备能独立带给母品牌巨大利润的能力 , 更不能与蜜雪冰城相提并论 。

文章图片

文章图片

奈雪则是在下单的小程序中推出“限时轻松购”系列 , 其中有2款茶饮和咖啡的售价低至9元一杯 , 降价幅度高达70% , 但限购活动只持续了1个月 。

文章图片

文章图片

相比喜茶 , 奈雪并没有足够的资本来试水下沉市场 , 扩张的同时针对不同地段消费人群增设店面是消耗奈雪成本的重大因素 , 目前已开设奈雪的茶、奈雪酒屋、奈雪梦工厂及奈雪の茶PRO 。

- 20海里远信号依然“满格”!山东港口青岛港轮驳船5G机舱远程监测系统上线

- 京瓷将举办用于ADAS内的连接器座谈会,畅谈“速度与安全”

- 强强联手,Redmi 联名梅赛德斯-AMG,K50电竞版上演“速度与激情”

- 闹元宵 猜“科技灯谜” 赢大礼! 你是那个“最强大脑”吗?

- “虚拟宠物的外观编辑方法、装置、终端及存储介质”专利公开

- 支付宝中欧医疗“撤下”榜单,中欧基金开启回购模式

- 马斯克:希望“星舰”可以运送大量物资

- “智造”路上的装备实践

- 复杂山地“天公”秒变脸 观天能手“双睿”来护航

- “青蛙公主爱凌”抖音账号夺金后粉丝突破1000万