舍得酒业,不能都指望郭广昌( 三 )

当然 , 如果有品牌和销量同步升高的配合 , 提价对于白酒企业来说无可厚非 , 这确实也是提高利润的一大捷径 。

文章图片

文章图片

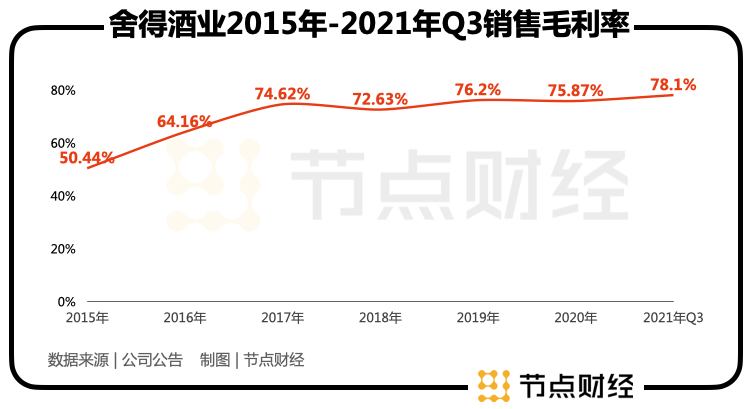

2015年时 , 舍得酒业的毛利率为50.44% , 到了2021年Q3达到78.1% , 毛利率大涨的背后 , 都有提价的影子 。去年10月、12月 , 舍得曾两次宣布提价 , 今年会不会继续提价还不得而知 。

过于倚重提价这种手段 , 对公司来说似乎并不是好现象 , 如果品牌和销量跟不上 , 业绩总会碰到天花板 。

2021年舍得酒业的业绩增速阶梯式下滑 , 似乎就是给公司敲响了警钟 。面对这种情况 , 资本市场的态度也变得微妙起来 。

03 争议不断 , 券商谨慎 , 50倍PE撑得住?

回顾过去两年 , 舍得酒业在资本市场的表现诠释了什么叫“大树底下好乘凉” 。

从2020年10月份到2021年7月份 , 舍得酒业的股价从30元/股左右 , 最高涨到了265.76元/股 , 涨幅接近八倍 。

彼时 , 舍得酒业之所以能一飞冲天 , 除了赶上疫情后消费股的整体大涨 , 更离不开郭广昌和复星集团的加持 。但是 , 随着利好落地市场逐渐趋于冷静 , 舍得酒业也遇到了几次挑战 , 每一次对公司的股价都有冲击 。

去年6月 , 知名投资人董宝珍实名举报舍得酒业被非法操纵 , 当天舍得酒业跌停 。但是 , 董宝珍举报并没有实际的证据 , 主要的依据是舍得酒业的股价与知名“庄股”嘉美包装的走势几乎一模一样 。

董宝珍的举报引发了市场广泛的争议 , 舍得酒业随后大涨收复失地 , 这件事逐渐平息 , 并没有持续发酵 。

但是 , 前述已经提到的去年10月爆发的“老酒造假”风波 , 对舍得酒业的冲击却一直都在 , 关于其“老酒”是否造假以及浓香型老酒的价值 , 市场中争议不断 。

【舍得酒业,不能都指望郭广昌】其实 , 舍得是不是真的有12吨优质窖藏老酒 , 很难查证清楚 , 但对于浓香型白酒是不是和酱香型白酒一样值得“岁月的沉淀” , 舍得并没有做具体的说明或辩解 , 很多投资者认为这是承认了文中的说法 。

“老酒”战略是舍得酒业提升品牌价值 , 冲击高端的重要举措 , 是真正提升公司估值的关键 。这也是为什么《舍得酒业的老酒只是故事》这篇文章一出 , 公司股价应声跌停的原因 。

如果舍得酒业不能很好的解决市场中关于“老酒”的争议 , 仅靠一份说服力不强的澄清公告 , 恐怕很难依靠“老酒”战略撑起50倍的PE 。毕竟这个估值水平 , 在目前的白酒板块已经是高位 。

文章图片

文章图片

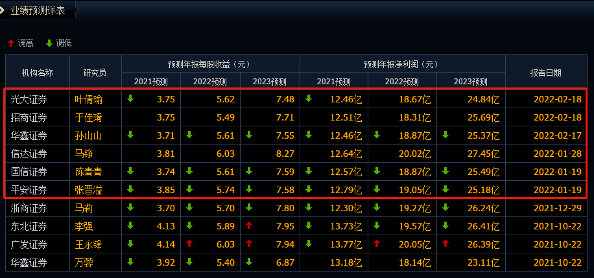

目前 , 伴随着2021年业绩预告的出炉 , 不少券商调低其盈利预测 , 显得趋于谨慎 。比如华创证券在去年10月的研报中指出 , 考虑短期估值偏高 , 当下风险与机会并存 , 暂不给予目标价及评级 。

这种情况下 , 舍得酒业在50倍PE的基础上能不能继续向上 , 需要打一个问号 。

其实 , 从营销角度来说 , “老酒”战略主打差异化竞争 , 是舍得提升品牌档次非常高明的选择 。可是 , 再高明的营销如果产品本身不过硬 , 终究还是会露怯 。

- 观众已不能继续为所谓的情怀买单了

- 徐正被捕,临死说出自己不能生育的真正原因,刘小捷听完脸色煞白

- 美貌被严重低估 氛围感清纯灵气女星盘点不能没有她!

- 《一闪一闪亮星星》不能宣之于口的爱恋 又甜又虐看得网友想报警

- 大S徐熙媛与具俊晔官宣结婚 男方发文:不能再浪费时间

- 赵本山妥协了!旗下弟子可以涉足直播行业,但不能在网上乱说话

- 《我们的婚姻》:到底能不能当全职妈妈

- 坠河泰星妈妈称经纪人说谎,更深的细节现在不能多说

- 吴孟达没有安葬在国内,网友遗憾:不能落叶归根

- 71岁李司棋自曝脚受伤,疼得一度不能走路