舍得酒业,不能都指望郭广昌

本文转自:蓝鲸财经

文|节点财经 三生

最近有一部电视剧非常火 , 就是《人世间》 , 无论口碑还是收视率都堪称虎年开年大剧 。在这一现象级电视剧的背后 , 有一家白酒上市公司也是赚足了眼球 , 那就是这部剧的荣誉品牌舍得酒业(600702.SH) 。从《大江大河》、《小舍得》再到今年的《人世间》 , 舍得酒业的选剧眼光确实不错 。

但是 , 舍得酒业也并非都是“过五关斩六将”的光辉 , “大意失荆州”的事情也时有发生 , 比如一度闹得沸沸扬扬的“杨笠事件” , 再比如因自媒体质疑舍得酒业的“老酒”战略 , 导致股价跌停 。更为重要的是 , 1月18日舍得酒业发布业绩预增公告后 , 资本市场并没有给出好脸色 , 隔天大跌4.5% 。

文章图片

文章图片

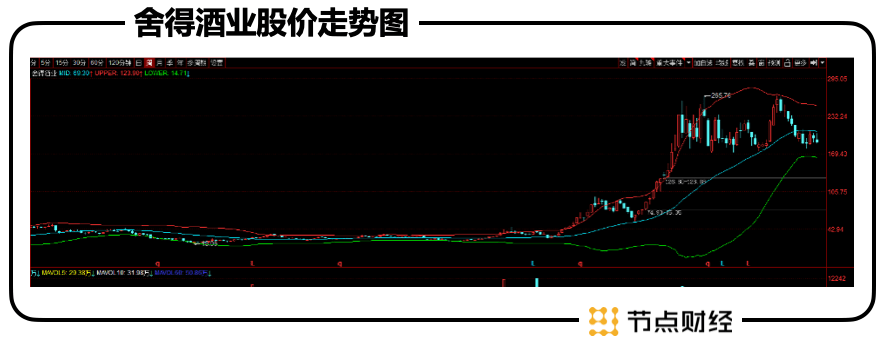

截至3月8日收盘 , 舍得酒业股价为174.03元/股 , 总市值约为586亿元 , 动态PE约为46倍 。相比一年多前30元左右的股价 , 现在的舍得在投身郭广昌的复星集团后 , 已然改头换面 。但是 , 市场对于舍得能否持续高速增长已经出现怀疑的信号 , 公司倚重的“老酒”战略真的靠谱吗?

01 “老酒”战略的虚与实

作为“川酒六朵金花”之一 , 舍得酒业一度被前控股股东天洋集团搞得灰头土脸 , 直到2020年底 , 财大气粗的复星集团老板郭广昌出手 , 舍得酒业才重新开始被市场看好 , 2021年的业绩总体上也确实突飞猛进 。

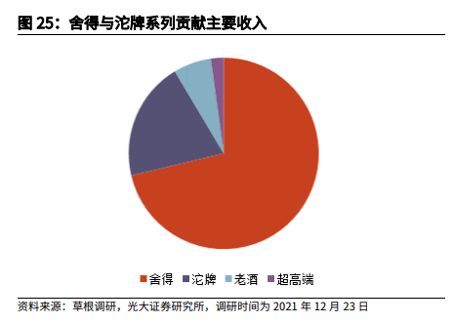

品牌对于白酒企业来说至关重要 , 舍得酒业在这方面其实很有底蕴 , “舍得+沱牌”双品牌让公司的产品矩阵非常丰富 。

但是 , 在白酒消费者逐步接受“少喝酒 , 喝好酒”的消费理念 , 整个行业日益高端化的趋势下 , 舍得酒业的营收和利润主力则是主打次高端区间的舍得系列 。

文章图片

文章图片

和高端白酒茅台、五粮液和泸州老窖“一超两强”不同 , 次高端白酒的价格区间大体处于300元至600元之间 , 这个区间的特点在于 , 品牌忠诚度低 , 且不同于高端白酒受到产能的限制 , 次高端更容易放量 , 增长速度快 。目前市场中虽然已经出现如剑南春旗下水晶剑这样的百亿大单品 , 总体竞争仍十分激烈 。

数据上来看 , 2015年至2020年 , 次高端白酒的市场规模从170亿元增长到了700亿元 , 年复合增长率超过30% 。另据华安证券预计 , 到2023年次高端白酒的规模将达到约1100亿元 , 年化复合增速约20% 。这一增速超过了高端白酒 , 更是将处于萎缩状态的中低端白酒甩在了身后 。但是 , 对于舍得酒业来说 , 虽然次高端白酒市场机会很大 , 但竞争激烈强手如林 , 很难建立起自己的品牌护城河 。

这种情况下 , 舍得力推的“老酒”战略走到了前台 。

所谓老酒就是陈年名酒 , 也可称为年份酒 。“酒是陈的香” , 在消费者印象中 , 似乎白酒的年头越长 , 价值越高 。这个概念随着瓶储茅台热越发被强化 , 逐渐扩展到整个行业 。

据胡润研究院《2020中国老酒白皮书》显示 , 受访的高净值人群九成以上喜欢老酒且有强烈购买意愿 。另据《中国老酒市场指数》显示 , 老酒的市场规模在2021年或突破千亿 。

行业内曾有一个说法 , “茅台之上 , 唯有老酒” , 老酒的“黄金时代”似乎正在到来 。

舍得酒业从2019年开始主推“老酒”战略 , 在全行业声量最大 , 其野心可见一斑 。对此 , 郭广昌也亲自站台:“老酒战略独一无二 , 老酒储量行业领先 , 看好舍得酒业未来发展 。”

- 观众已不能继续为所谓的情怀买单了

- 徐正被捕,临死说出自己不能生育的真正原因,刘小捷听完脸色煞白

- 美貌被严重低估 氛围感清纯灵气女星盘点不能没有她!

- 《一闪一闪亮星星》不能宣之于口的爱恋 又甜又虐看得网友想报警

- 大S徐熙媛与具俊晔官宣结婚 男方发文:不能再浪费时间

- 赵本山妥协了!旗下弟子可以涉足直播行业,但不能在网上乱说话

- 《我们的婚姻》:到底能不能当全职妈妈

- 坠河泰星妈妈称经纪人说谎,更深的细节现在不能多说

- 吴孟达没有安葬在国内,网友遗憾:不能落叶归根

- 71岁李司棋自曝脚受伤,疼得一度不能走路