为什么是微软而不是苹果,最有可能成为第一家十万亿美元公司?( 二 )

但多元化本身并不是问题的根本 , 而是一个更大问题的征兆:微软的增长被拿来跟错误的趋势挂钩 。

个人电脑的销售已停滞不前 。而苹果、亚马逊、谷歌和Facebook却被纳入移动或消费互联网板块——到2000年代后期时 , 这两种趋势都在2000年代后期的时候都开始走出向上的变化 。但这两个微软都没被列入 。

2000年代后期 , 在缺乏明确增长动力的情况下 , 微软开始对FAMGA的其他公司采取了防御措施:必应、Skype、Surface还有WindowsPhone都是被动反应 。2010年代:寻找下一波浪潮

事后看来 , 微软在消费互联网方面采取的防御举措跟公司的DNA并不相符 。但微软在企业界的根基很深 , 颇得信任 , 这是FAMGA帮的其他成员所没有的 。这些优势让微软得以抓住了下一波浪潮:云基础设施 。Azure , 这个微软新推出的云计算操作系统 , 迅速成为主动进攻的利器 。

Azure始于2006年 , 当初是首席软件架构师RayOzzie领导下的一个实验性项目 。在Windows无处不在这个梦想的指引下 , Ozzie对Azure的定位是“云端的Windows” , 或者云计算操作系统 。但客户真正想要的是亚马逊EC2提供的那种容易使用的云虚拟机 。到了2010年 , 当Azure变得普遍可用时 , 它终于拼凑出了自己的产品市场匹配 。

AWS是有四年的领先优势 , 但这也让Azure获得了后发优势:AWS4年时间积累出来的经验教训让Azure不用摸石头过河 。但与亚马逊不同的是 , 微软在企业端有自己的渠道 。一旦微软开始在现有的企业单子里面纳入Azure的信贷与消费 , 这项业务开始做起来了 。

到了2010年代后期 , Azure在企业渠道方面的优势制造出一个强大的动力室 , 推动着整个公司的发展 。

文章图片

文章图片

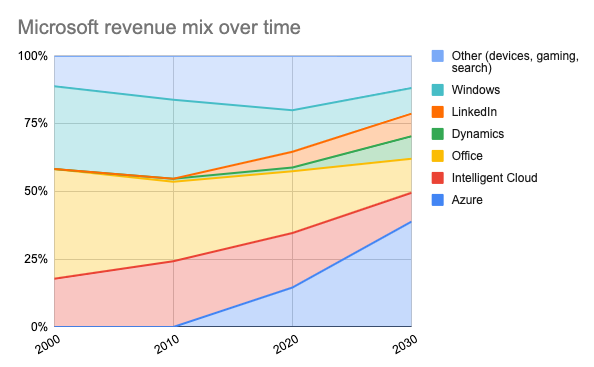

微软不同业务线的收入占比变化

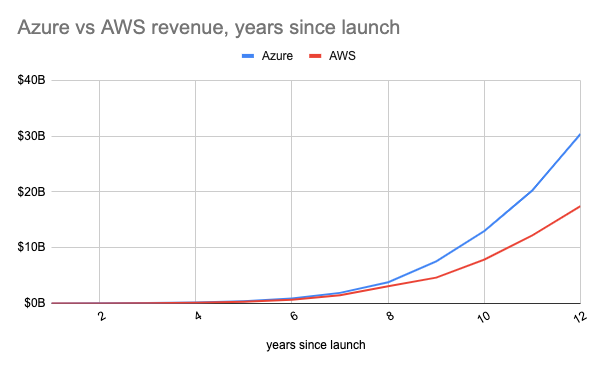

到2019年初 , 也就是推出仅9年后 , Azure的运转率(runrate)达到了100亿美元 。这个速度比AWS和GCP(GoogleCloudPlatform)都要快 。前者得到广泛采用的时间是2006年 , 运转率达100亿美元的时间是2016年;后者得到广泛采用的时间是2009年 , 运转率达到100亿美元的时间是2020年 。

文章图片

文章图片

Azure与AWS自成立以来逐年收入对比

时至今日 , Azure已经变成一头收入超过300亿美元的怪物 , 在财富100强里面有几笔TCV(客户总价值)超过1亿美元的单子 。虽然微软没有拆分出Azure的利润率 , 但我们知道这项业务规模很大 , 非常有吸引力:AWS的营业利润率达30% , 亚马逊大部分的净收入都是靠它推动的 。

到了2020年代 , Azure已经为公司贡献了大部分的增长动力 。Azure贡献的是微软所需要的东西:一个新的浪潮 。

Azure是不是有史以来最快达到100亿美元收入的B2B产品呢?Azure让过去25年来发展最快的软件公司都相形见绌:

文章图片

文章图片

Azure的发展速度超过了很多公司

不过云基础设施业务的非凡增长并没有受到密切跟踪 , 因为1)关键玩家背后没有风投的支持 , 甚至连独立公司都不是 , 2)GCP、AWS、Azure均对业务早期的增长情况守口如瓶 , 把这块业务归为“其他”收入板块 , 故意给人一种表现不佳的假象 。云计算增长故事的令人惊叹 , 直到过去几年得到了广泛理解 。

尽管AWS在云计算领域占据了主导地位 , 但Azure却是真正的威胁 。是 , AWS仍然是市场领导者 , 保持着1/3的云计算市场份额 , 但微软的占比自2017年以来已经翻了一番 , 并且增长速度超过了AWS和GCP 。

- 三人在动视暴雪被微软收购前大笔买入

- 万有引力定律,你知道多少?

- 如何提高自己的学习效率?

- 为什么你总有手机在震的幻觉?

- 华为和荣耀账号是不是通用的(荣耀帐号和华为帐号详细介绍)

- 诺亚之心幻灵属性克制机制是什么(诺亚之心幻灵属性机制介绍)

- 为什么不到30岁的数码单反相机走向了没落呢?

- 冷冻干燥机冻干过程中样品塌陷是什么原因

- 纯平嵌入冰箱已是天花板?卡萨帝:再加一个洗衣机

- 创造与魔法大闸蟹钓饵做法是什么(创造与魔法大闸蟹钓饵制作方法介绍)