威高骨科vs春立医疗vs三友医疗,谁是科创板"骨科之王"?( 二 )

业务:全线布局VS单项专精

从业务布局看 , 威高骨科、春立医疗、三友医疗布局差异明显 。

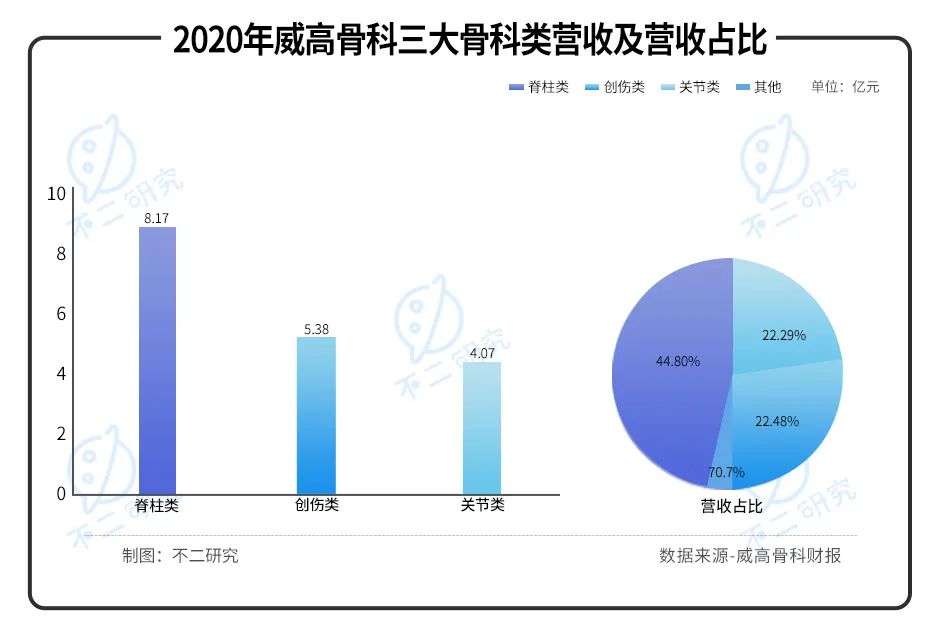

威高骨科在骨科赛道全线布局 , 产品涵盖脊柱类、创伤类和关节类三大骨科类业务 。脊柱类、创伤类和关节类三大业务2020年分别取得营收8.17亿元 , 5.38亿元 , 4.07亿元 , 分别占威高骨科营收的44.80% , 29.48% , 22.29% 。

文章图片

文章图片

威高骨科对其产品采用多品牌运营 , 旗下拥有拥有“威高骨科”、“北京亚华”、“健力邦德”和“海星医疗”四大品牌 。在脊柱类、创伤类和关节类骨科医疗器械领域形成以中高端市场为主、兼有经济型市场的全面覆盖 。

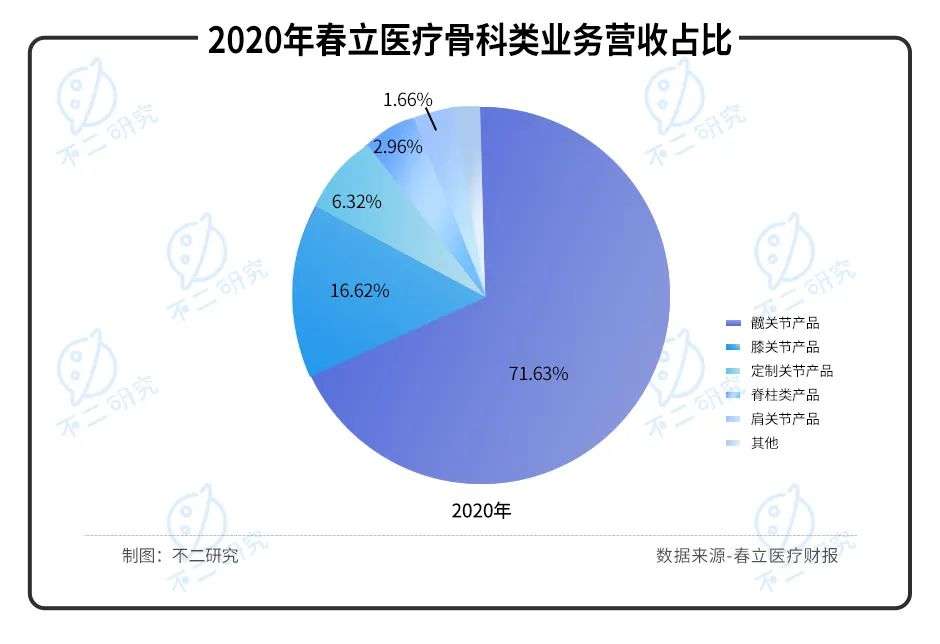

春立医疗则主要布局关节类产品 。据其财报显示 , 2020年春立医疗关节类产品占其收入比例为96.23% , 其中 , 髋关节产品占比71.63% , 膝关节产品占比16.62% , 定制关节产品占比为6.32% , 肩关节产品占比为1.66% 。另外 , 春立医疗还有少量脊柱类产品 , 2021年上半年取得营收占比为2.96% 。

文章图片

文章图片

三友医疗则重点布局与脊柱类产品 , 据其财报显示 , 2020年全年三友医疗脊柱类产品取得营收为3.66亿元 , 占其总营收比例为93.68%;另外 , 三友医疗亦布局少量创伤类业务 , 收入占总营收比例为5.88% 。

文章图片

文章图片

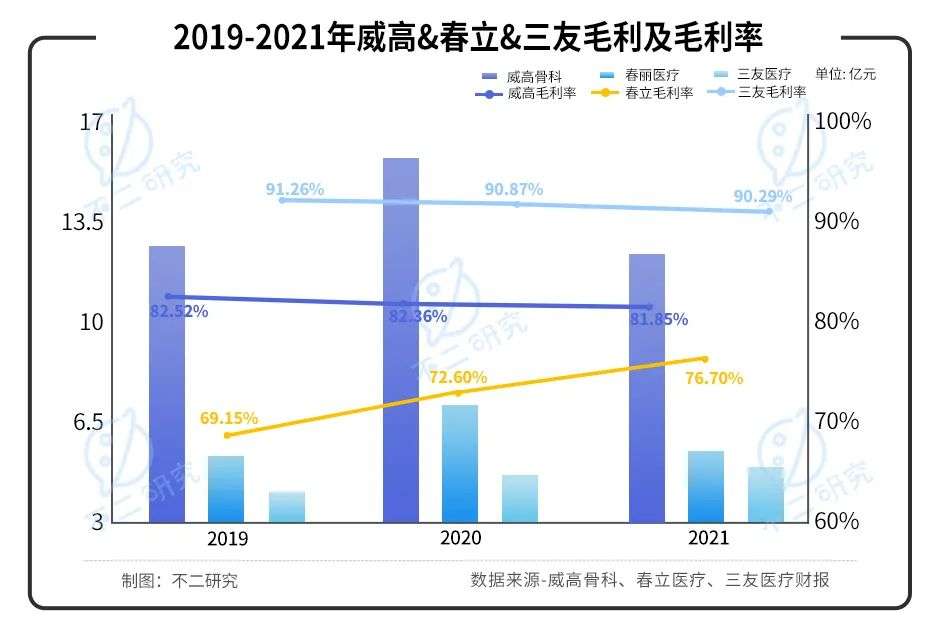

「不二研究」认为 , 不同的业务布局和业绩规模直接影响了各公司的盈利能力 。威高骨科、春立医疗、三友医疗的毛利率有一定的差距 。据各家财报显示 , 威高骨科2019年、2020年、2021年前三季度毛利率为别为82.52% , 82.36% , 81.85%;同期 , 春立医疗的毛利率为69.15% , 72.60% , 76.70%;三友医疗的毛利率为91.26% , 90.87% , 90.29% 。

文章图片

文章图片

「不二研究」认为 , 三家骨科企业中 , 威高骨科布局全线产品 , 毛利率超80% , 在三家企业中占据绝对优势;春立医疗布局关节类产品 , 毛利率受其经销为主的销售模式影响 , 相对较低 , 但亦在不断突破;三友医疗主攻脊柱类产品 , 尽管体量较小 , 但是毛利率水平最高 。

这样看起来 , 骨科企业基本面似乎都较为优秀 。但是 , 骨科耗材进一步集采正在酝酿 , 在新一轮的集采风波中 , 三家企业是否能存活下去?

集采:乘势放量VS外延拓展

2月9日 , 天津市医药采购中心发布《京津冀“3+N”联盟骨科创伤类医用耗材带量联动采购和使用工作方案》 。本次京津冀“3+N”联盟带量采购落地后 , 国内绝大部分地区的骨科创伤类耗材将完成降价 。

若本次集采落地 , 对骨科龙头企业而言 , 短期内或会压缩部分利润空间 , 但长期来看是利好的 , 有利于骨科企业抢占被外企占领的市场 。

2021年9月 , 国家组织首次人工关节集中带量采购 , 威高骨科旗下的威高海星、威高亚华两个品牌分别提交的四个产品均成功中标 。其中 , 威高海星的4个产品均在A组;威高亚华的陶瓷-聚乙烯类髋关节、合金-聚乙烯类髋关节2个产品在A组 , 陶瓷-陶瓷类髋关节、膝关节2个产品在B组 。

有人欢喜有人忧 , 也是在此次集采中 , 春立医疗膝关节假体产品集采丢标 , 因报价全场最高7980元而出局;髋关节假体产品的3个类别均中标 , 累计意向采购量为3.66万个 。