爱奇艺需要一场“奈飞式”基因手术( 二 )

文章图片

文章图片

涨价依赖症

不过 , 会员涨价是非常敏感的开源手段 。虽然短期来看 , 涨价让爱奇艺财报变得更好看 , 但也留下了隐患 。

以2021年财报来看 , 爱奇艺有些过于依赖会员涨价了 。2021年爱奇艺总收入为306亿元 , 同比仅增长3% 。除会员服务收入外 , 线上广告服务收入、内容分销及其他收入均有所下降 。

2021年第四季度 , 爱奇艺的在线广告服务营收为17亿元 , 同比下滑10%;内容分发营收为7.62亿元 , 同比下滑5%;包含文学、直播、游戏等在内的其他业务收入为8.42亿元 , 同比下滑12% 。

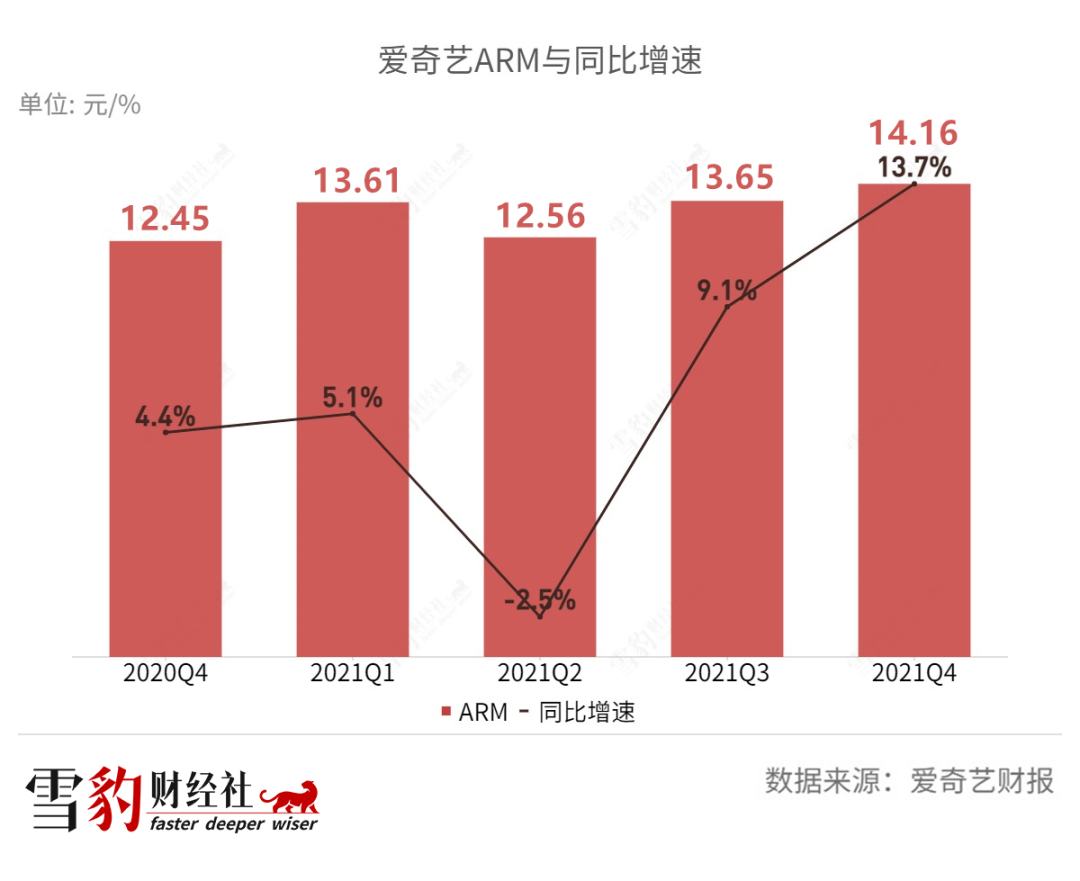

仔细拆分的话 , 会员服务的收入增长并非来自于付费用户的增加 , 而是ARM的提升 , 涨价甚至导致了会员的进一步流失 。2021年四季度 , 爱奇艺日均订阅会员为9700万 , 出现环比、同比双下降 。这是爱奇艺自2019年二季度之后 , 首次日均订阅人数首次跌破1亿 。

不过 , 对于这种“以价换量”的方式 , 爱奇艺应该早有评估 , 因为这已不是爱奇艺第一次会员涨价 。2020年11月 , 爱奇艺进行了有史以来首次会员涨价 。当时主要针对年卡用户涨价 , 涨幅在25%左右 。

文章图片

文章图片

上一次爱奇艺就靠会员涨价稳住了阵脚 。2020年第四季度 , 在会员人数环比下降5%的情况下 , 会员收入仅下滑1% 。而在2021年第一季度 , ARM提升更为明显 , 从2020年四季度的12.45元提升至13.61元 , 环比涨9.3% 。

会员涨价一途 , 国际长视频巨头奈飞(Netflix)显然更善此道 。

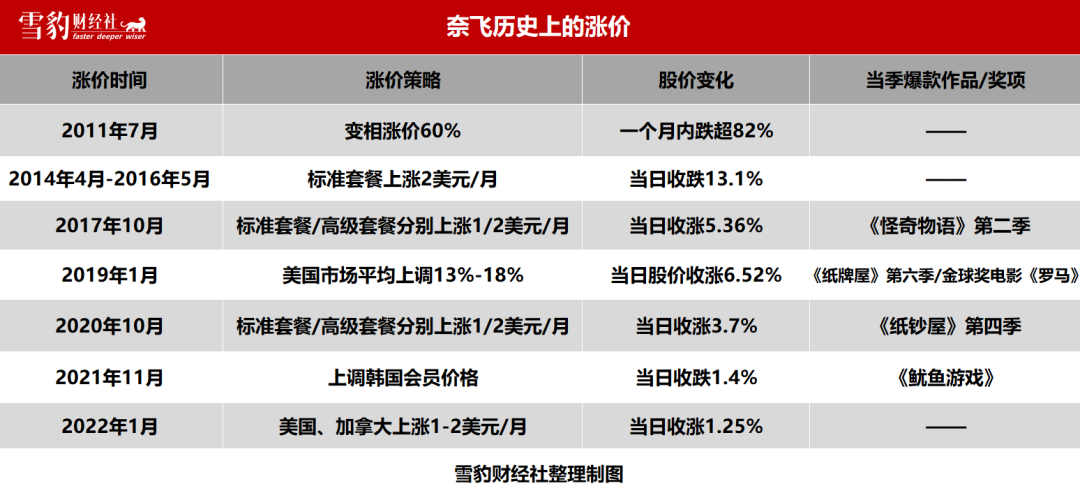

截止目前 , 奈飞的会员价格至少已上调过7次 , 除前两次涨价后引起市场负面影响外 , 其余几次均收获不错的市场反应 。最近一次的涨价在今年1月份 , 奈飞将美国、加拿大的订阅价格上涨1-2美元/月 。

文章图片

文章图片

奈飞涨价依旧收获市场和用户的青睐 , 背后原因是优质作品的强支撑 。

早期的奈飞在首次涨价时 , 也经历过股价暴跌82%的悲惨遭遇 。但自2017年后 , 奈飞开始逐渐对涨价驾轻就熟 。

彼时 , 奈飞出品的《怪奇物语》成为大热剧 , 获“美国最受欢迎家庭电视节目”奖项 , 奈飞涨价时机也把握在其第二季播出之前 , 结果是用户对此次调价照单全收 , 当季新增用户830万 , 超过预期的630万 , 股价也涨超5% 。

此后奈飞提价一般都跟随爆款热播剧出现 , 比如2021年9月《鱿鱼游戏》全球大火 , 奈飞趁机上调韩国会员费用 , 也是韩国会员首次涨价 。

由于有着优质的作品作为支撑 , 奈飞做到了会员提价的同时 , 还保障了会员的增长 。自2020年Q1至2021年Q4 , 奈飞已连续8个季度实现付费用户数量净增长 , 共增加约5475万用户 。而同一时间段内 , 爱奇艺会员却流失了2250万左右 。

文章图片

文章图片

需要基因层面的变革

奈飞的成功证明了长视频行业并非不能盈利 , 但必须形成“会费涨价——优质内容——会费涨价”的上升闭环 , 并且摆脱中国互联网企业的平台偏好 。换句话说 , 长视频行业稀缺的早已不是技术性平台 , 而是如何用顶级IP聚集优质会员 。

雪豹财经社认为 , 爱奇艺若想摆脱亏损梦魇 , 只能来一场“奈飞式”的基因手术 , 把核心资源投入到顶级IP创作方面 , 根本性摆脱“拿来主义”的平台思维 。

- 钣金机柜加工生产中的焊接工艺-忠艺隆五金

- oppo超大杯旗舰下半年登场,骁龙8plus工艺不同

- 平台出租爱奇艺VIP账号被判赔百万:自认不会影响爱奇艺“赚钱

- 国内媒体宣发需要注意发稿的频率

- 大量印染污泥处理工艺

- 出租视频会员牟利,网络公司遭爱奇艺起诉,被判赔百万

- 影响钣金机箱加工质量的因素有哪些?-忠艺隆五金

- 爱奇艺流量包如何退订(爱奇艺流量包退订流程一览)

- 国内媒体宣发需要注意发布渠道和内容之间的关联度吗?

- 忠艺隆|铝型材壳体进行阳极氧化的作用