谷歌正在走上苹果回购路线

谷歌正在其回购计划上花费大量资金 , 似乎正在走上苹果的道路 , 苹果已经在回购上投资了超过五万亿美元 。谷歌的大多数新业务 , 包括硬件 , 订阅和云 , 都走上了盈利的道路 , 从而减少了囤积现金的需求 。

谷歌最终可能会在这十年内花费近一万亿美元用于回购 , 除非有针对这种做法的重大立法 。由于大规模的回购计划 , 投资者需要重新调整Alphabet股票的未来每股收益潜力 。

不同的投资者对大规模回购持积极和消极的看法 。沃伦·巴菲特此前曾提到他反对回购 , 但最近伯克希尔哈撒韦公司对苹果公司进行了大量投资 , 该公司以其巨额回购而闻名 。

如果GoogleCloud业务继续显示出利润率的改善 , 我们可能会看到Google的营业收入激增 , 这将进一步增加增加回购的需求 。投资者应该通过增加回购对谷歌已发行股票的影响来衡量未来的每股收益 。

走上苹果回购路线 , 谷歌盈利能力改善

苹果以其大规模的回购计划而闻名 , 在过去几年中 , 苹果在回购中投资了近五万亿美元 , 这帮助该公司消除了近35%的已发行股票 。

仅回购就导致每股收益累计上涨50% 。谷歌管理层很可能会倾向于追随苹果的脚步 , 改善自己的每股收益增长趋势 。

文章图片

文章图片

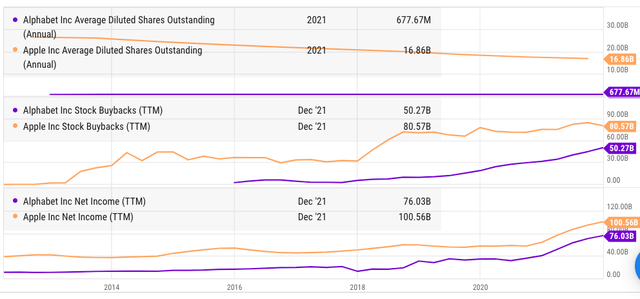

图1:谷歌和苹果的流通股、回购和净利润比较 。

苹果的流通股在2012年为260亿股 , 目前已降至不到170亿股 , 下降了35% 。

谷歌的净收入在最近几个季度大幅增长 , 这使得管理层能够在回购上花费更多 。从上图可以看出 , 谷歌的回购步伐越来越接近苹果 。

关于回购对改善股价增长的长期好处 , 目前尚无定论 。它确实有助于增加每股收益 , 但华尔街对那些能够带来更好收入增长的公司表现出更大的吸引力 。

亚马逊就是一个例子 , 由于良好的收入增长 , 库存快速增长 。然而 , 亚马逊最近也加入了回购的潮流 。

谷歌面临着两难境地 , 因为它没有很多需要大量投资的新服务 。谷歌的YouTube依赖于用户生成的内容 , 不需要像其他流媒体播放器那样花费大量资金 。

GoogleCloud在最近一个季度的年化收入率为220亿美元 , 并且正在走向盈利 。如果GoogleCloud和亚马逊AWS之间的利润差距缩小 , 我们应该会看到Google的营业收入进一步增加 。

文章图片

文章图片

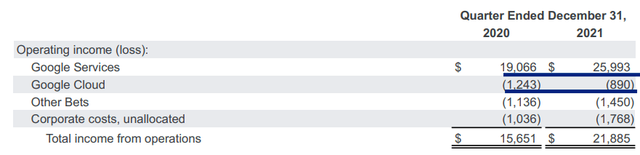

图2:核心服务和谷歌云的营业收入改善 。

按照目前的增长率 , 到2025年 , GoogleCloud的收入可能会达到1000亿美元 。AWS的营业利润率为30% 。

如果GoogleCloud能够显示出20%的适度利润率 , 那么到2025年 , 它将为该公司的营业收入增加200亿美元 。硬件和订阅等其他细分市场也不需要像亚马逊那样大规模的投资 。

谷歌产生的大部分现金都存储在回报率接近零的证券中 。这增加了管理层将这笔资金投资于自己的股票的动力 , 从长远来看 , 这有望带来两位数的回报 。

内容成本更低 , 谷歌回购推高每股收益

谷歌的表现与苹果公司有很大不同 , 苹果公司在5GiPhone之前的几年里 , 其营业收入停滞不前 。

尽管营业收入停滞不前 , 但苹果能够实现良好的股息增长和回购的稳步增长 。谷歌的回购轨迹可能会高得多 , 因为该公司能够显示出快速的营业收入增长 。

文章图片

- 谷歌 Fuchsia OS 项目负责人宣布离职,曾开发 iOS 初代

- ur机器人的6大优点

- 谷歌 Pixel 7 渲染图曝光:基于 CAD 制作,有望 10 月推出

- 预装安卓13!谷歌Pixel 7系列来了:搭载第二代自研芯片

- 首款Android 13旗舰!谷歌Pixel 7系列曝光

- 苹果硬件订阅服务正在研究中

- 外媒:苹果正在计划给iphone提供月租设备的服务

- 谷歌宣布在chromeos上发布steamos

- 谷歌允许少数开发者绕过googleplay计费系统

- 谷歌pixel7渲染图曝光9月前后登场