知乎:内容商务化业务高速增长

4月9日知乎-W(02390.HK)向港交所递交招股说明书 , 将于4月11日-14日公开招股 。公司拟发行股票共2600万股 , 其中香港公开发售260万股 , 国际发售2340万股 , 每股最高发行价为51.8港元 , 预期将于4月22日开始在联交所公开买卖 。

知乎是目前国内领先的在线内容社区 。创始人、董事长周源在2010年末创立知乎 , 从早期专注于专业问答的在线内容社区 , 逐渐发展成为中国最大的综合型在线内容社区之一 。

公司从2017年开始入场商业化 , 逐渐推出付费会员、广告营销、内容营销等业务 , 整体业务目前已初见规模并处于高速增长期 。2019-2021年月均订阅会员量分别达60万、240万、510万 , 付费比例也从2019年的1.2%上升至2021年的5.3% 。社区生态红利正通过商业化快速得到变现 。

2019-2021年 , 知乎平台的MAU分别约为4800万、6850万、9600万 , 复合年增长率为41.4%;截至21Q4期末 , 平台累计内容量为4.9亿条 , 同比增长39% 。

营收规模维持高速增长 , 费用高企拖累盈利

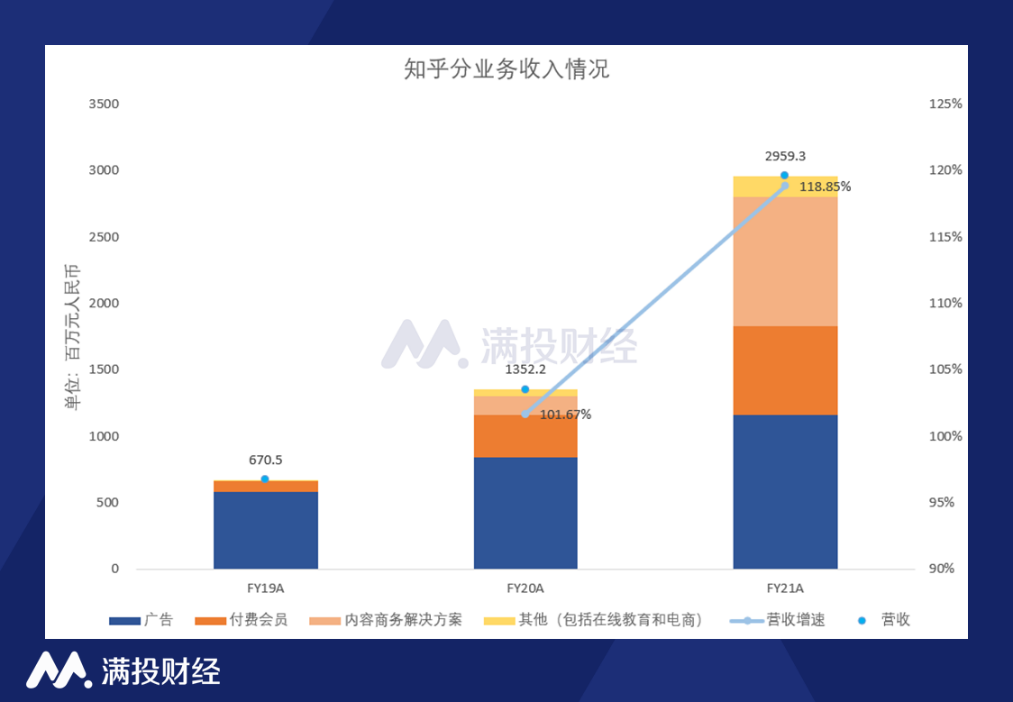

据招股书数据 , 2021年 , 知乎营业收入录得29.6亿元人民币 , 同比增速达118.9% , 毛利录得15.5亿元人民币 , 同比增速为105.1% , 调整后净亏损为7.5亿元 , 2020年为3.4亿元 , 短期内有所扩大 。

公司的营业收入由广告服务、付费会员、内容商业化解决方案及其他收入构成 。2019-2020年广告业务是公司主要收入来源 , 两年占比分别达86.1%、62.4%;付费会员收入占比则分别为13.1%、23.7% 。而在2021年公司收入结构发生了较大的变化:内容商业化解决方案收入大幅上升 , 从19年占公司总营收比不到1% , 到21年占比达32.9%、同比增速高达617.8% , 已经成为公司收入的另一增长极 。

文章图片

文章图片

数据来源:公司财报

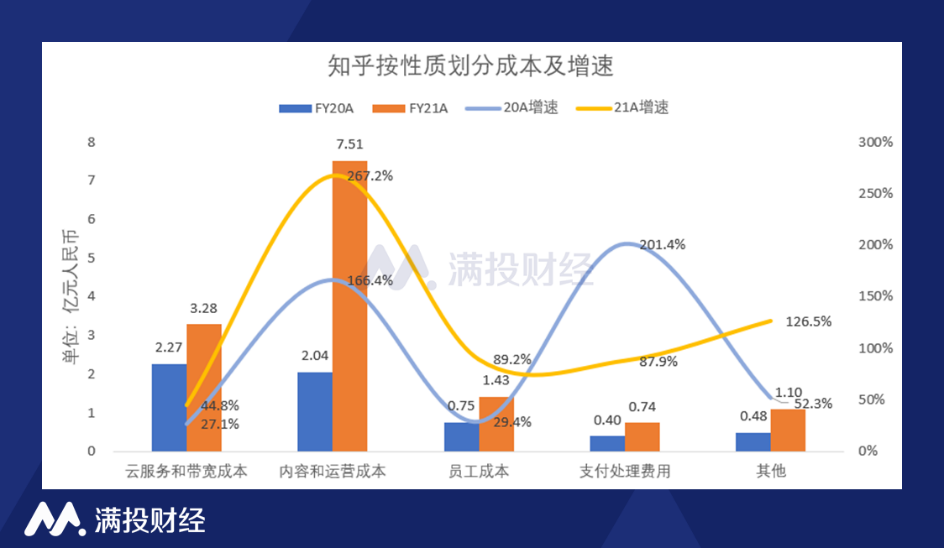

反观成本端 , 内容与运营成本快速上升 , 其他成本基本稳定 。公司总成本约14.1亿元 , 同比增长136.4% , 其中内容与运营成本为7.5亿元 , 同比增速最快 , 达267.2% 。整体毛利率由56.0%下降至52.5% , 下降3.5个百分点 , 由内容业务规模快速增长所致 。

文章图片

文章图片

【知乎:内容商务化业务高速增长】数据来源:公司财报

知乎进一步加大研发支出 , 费用端增长拖累公司盈利 。2021年公司销售费用、研发费用、管理费用同比分别增长122.5%、87.9%、133.1% , 其中销售费用由吸引新用户的推广及广告活动产生;而管理费用扣除2.96亿元股权激励费用录得3.94亿元 , 实际增速为33.0% 。研发费用的高速增长主要是为了支撑公司“内容商务化“业务的高速发展 , 据招股书 , 2021年知乎研发人员增加469人 , 总人数已达1141人 。2021年 , 公司三费的总额高达29.4亿元 , 总费用率为99.5% , 与全年的营收相当 , 这也是知乎营收规模大幅扩大所支付的代价 。受费用高企影响 , 知乎净利润持续亏损 。

从现金流来看 , 公司在每次股权融资后均存在大量的短期投资行为 , 现金流充裕 。2019年 , 知乎融资现金流净额为30亿元 , 而当年短期投资为47亿元;2021年知乎在美上市 , 融资现金流净额为48.8亿元 , 当年短期投资和定期存款总和达到113亿元 , 截至2021年12月31日 , 公司账上仍有21亿元的现金与22.4亿元的短期投资 。

我们知道 , 双重上市相比于二次上市 , 受监管力度更严格、上市成本更高 , 知乎选择双重上市的方式回港上市是出于什么样的考虑?

- 朋友圈所有内容怎么全部删除(微信朋友圈内容删除步骤)

- vivoxfold、大屏商务旗舰平板vivopad价格汇总

- vivo秀商务旗舰X Note主摄:V1芯片下 实现实时黑光

- 首款骁龙8 7英寸商务旗舰!一图看懂vivo X Note

- 7英寸大屏商务旗舰首次亮相,瑞声科技助力vivo X Note打造影音触感机皇体验

- 最强蜗牛4月11日密令怎么用(最强蜗牛4月11日密令内容及用法详解)

- 太原市商务局提供线上购小程序平台名单

- 科技早报|马斯克开始对推特动手 知乎确定香港IPO发行价

- 字节跳动马照跑

- Win11最新预览版上线:更新内容一文读懂