长视频会员流失的背后

一直被拿来给国内长视频“立标杆”的Netflix奈飞突然不香了 。

截至今年一季度末的付费订阅用户(2.216亿)环比去年四季度减少了20万 , 这是近十年来该数据的首次下降 , 经营利润率同比也有2个百分点的下降 。会员流失立刻导致其股价在Q1财报发布后下跌了35% , 为其2004年以来的最大跌幅 。

文章图片

文章图片

线下却是另一番景象 。相应季度 , Costco开市客的付费会员数无论环比还是同比 , 都在以稳定的个位数百分比增长 。截至今年2月13日的一个财务季度其全球付费会员数达到6340万 , 总持卡人数为1.15亿 。

这与我们固有印象里线上相对于线下的所谓优势 , 是反过来的 。虽然奈飞和开市客分属于不同领域 , 但它们是线上与线下会员经济最有代表性的公司 。这里想分析 , 这种反差是否有普遍性和持续性?是因为什么引起的?在线订阅生意是否已进入一个拉新乏力的存量时代?

文章图片

文章图片

哪些用户在流失?

先来看一下国内 。根据最新财报 , 爱奇艺4Q21季度付费会员数是9700万 , 比前一个季度环比少了800万 , 比2020年同期减少了600万 。但单位会员贡献收入ARM有所提升 , 从4Q20季度的12.45元 , 涨到3Q21季度的13.65元 , 再到4Q21季度的14.16元 。

腾讯视频4Q21季度的付费会员为1.24亿 , 同比增幅只有1% , 环比上一季度的1.29亿则减少了500万 。1.24亿是整个2021年四个季度中的最低值 。

当下 , 国内在线订阅会员就处于这种温吞和胶着的状态 。数年前 , 长视频发现无法靠贴片广告弥补成本支出后 , 开始大力推广付费会员生意 , 并针对会员费进行过提价、分层收费、内置收费等操作 , 曾一度对营收贡献效果显著 , 但现在持续付费意愿遇到了瓶颈 。

文章图片

文章图片

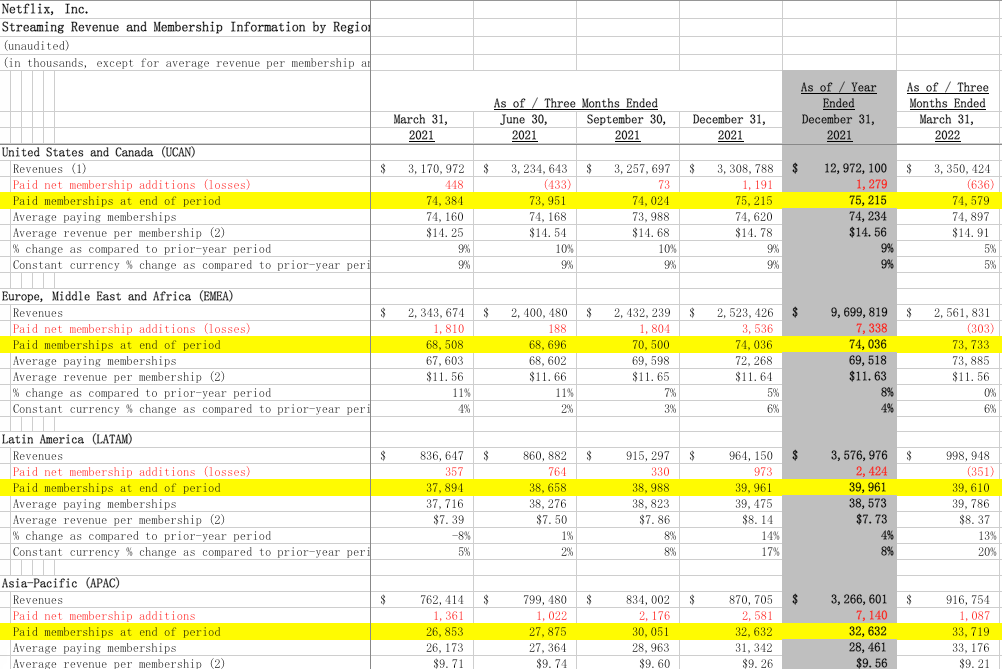

奈飞面对的挑战可能更大 。根据最新1Q22季度对全球各区域会员数变化的拆解看 , 北美市场付费会员数比上一季度4Q21减少了63.6万(以下均截至报告期末) , 欧洲市场付费会员数相应减少了30.3万 , 拉丁美洲则减少了35.1万 , 只有新兴的亚太市场增加了108.7万 , 才给会员数大盘找回一丝颜面 。

也就是说 , 在奈飞最主流的欧美市场 , 会员流失规模最大 。这在过往季度是比较罕见的 。

如果按年看 , 2020年疫情初期 , 意大利等欧洲用户观看奈飞的时长明显增加 , 奈飞为缓解服务器与带宽压力 , 曾不得已给欧洲用户降低观看画质 。整个2020年 , 奈飞的付费会员数净增额为3657万 , 到了2021年净增额为1818万 , 即下降了50% 。

奈飞在前一段时间停止了在俄罗斯的服务 , 相应的会员流失效果还会在后续财务季度中陆续体现 。到时候的会员数减少就不是数十万 , 而将是数百万级别 。

由于看到疫情宅家经济的效果 , 奈飞近两年针对会员费进行了提价 。但为了应对当前的会员流失情况 , 它接下来做了一个在商业模式上比较大胆的战略转向 , 即推出带广告的视频服务 , 相应的会员收费比那些不用看广告的会员更便宜 。也就是想用下沉策略吸引更多价格敏感用户 。

尽管这种“带广告的会员”模式已在迪士尼旗下的Hulu视频、HBO、Disney+等平台被采用 , 但对于奈飞是一个全新的尝试 , 会员不用看广告本已是根深蒂固的用户印象 。一边提价 , 一边对会费进行分层、降价 , 似乎有点顾此失彼的意思 。

- 银河系中心黑洞与模型并不完全匹配,多波长观测助力理解黑洞

- 米家桌面移动风扇预售:18.5小时超长续航

- 千元5g大内存长续航手机——荣耀畅玩30图赏

- 大内存长续航高品质5G手机 荣耀畅玩30发布售1099元

- 小米max大屏手机发布六年:雷军晒当时用其打乒乓球视频

- 93米!云南最长风电叶片在华宁下线

- 长安深蓝电动车亮相工信部,定位中型轿车

- 2022年第一季度中国平板电脑市场出货量同比增长8.1%

- 全新荣耀magicbook14官宣:20小时超长续航

- 高通最长寿的骁龙8系!骁龙870火了一年多热度依旧不减