储能行业高速增长背后的问题

新型电化学储能堪称当下最景气的赛道之一:2021年国内装机量同比增长67.7% , 预计2022-2026年年复合增长率(CAGR)为53.3%(CNESA数据) 。

储能市场也被普遍认为是下一个可能爆发的万亿市场 , 有着极大的发展潜力 。特斯拉创始人马斯克曾豪迈地表达了对储能板块业务的期望:可以发展到与汽车业务不分伯仲 , 甚至超越汽车业务 。

就在这样一个有着极大发展潜力和高度景气的赛道上 , 玩家们却普遍受到原材料成本上升、行业竞争加剧等因素的影响 。在营收高速增长的同时 , 盈利能力普遍不强 , 部分企业在“赔本赚吆喝” 。

文章图片

文章图片

行业虽然高速增长 , 但背地里却并不像表面看起来那么光鲜 。

中关村储能产业技术联盟发布的《储能产业研究白皮书2022》(下简称白皮书)指出 , “储能行业在2021年迎来了前所未有的关注和炙手可热的投资高潮” , 但“已投建储能项目大多还未形成稳定合理的收益模式” , “很多中小企业仍然举步维艰” 。

在2030年碳达峰目标和国家电网的储能建设规划的刚性要求之下 , 储能赛道的市场规模和高增长是确定的 , 但行业的高速增长却并不等于玩家们的良好业绩表现 。整个赛道目前更像是处在虚假的繁荣当中 , 还有一系列的问题有待解决 。

01狂热与困境

在新冠疫情和供应链短缺的压力之下 , 这样的增长速度实在是难得一见 。

2021年被普遍认为是储能行业的政策元年 , 也是商业化初期到规模化发展的第一年 。在“双碳”策略的东风下 , 国家与地方政府出台了300多项与储能相关的政策 , 并明确锁定2030年30GW的储能装机目标 , 行业正式站上风口 。

尤其是国内的部分锂电池和储能企业 , 已经具备了国际竞争力 , 收入增长远超国内储能行业平均增速 。

GGII数据显示 , 2021年国内储能电池出货量达48GWh , 同比增长2.6倍;其中电力储能电池出货量29GWh , 同比2020年的6.6GWh增长4.39倍 。在新冠疫情和供应链短缺的压力之下 , 这样的增长速度实在是难得一见 。

文章图片

文章图片

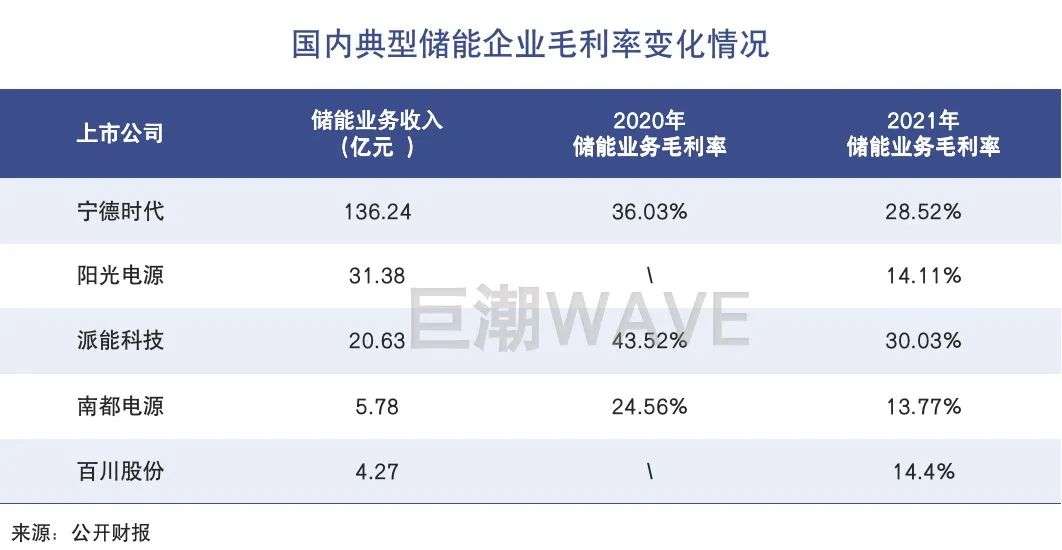

已上市的储能企业当中 , 2021年宁德时代的储能系统营收达136.2亿元 , 同比增速高达601%;阳光电源储能系统实现营业收入31.4亿元 , 同比增长168.5%;上能电气的储能双向变流器及系统集成产品营收同比增长135% , 达到1.4亿元 , 各家储能业务都在飙升 。

反映到二级市场上 , 一众储能概念股曾伴随着行业高景气在2021年中股价暴涨 。中关村储能产业技术联盟编制的“CNESA储能指数” , 在2021年全年整体上涨了64.80% , 超过了90%公募和私募基金的表现 。

但从去年12月开始 , CNESA储能指数就开始不断下滑 。54只成分股中 , 股价距2021年年内高点腰斩甚至下跌超2/3的不在少数 。如阳光电源、上能电气、科华数据、科士达、派能科技、亿纬锂能的股价都经历了腰斩 。

究其原因 , 一方面储能属于高成长赛道 , 其高估值也会跟随A股市场成长股的调整进行调整;但另一方面 , 在储能行业高速增长的同时 , 亦面临着不小的发展困境 。

如前文所言 , 在营收高速增长的同时 , 企业的盈利能力普遍不强 , 甚至有部分企业在“赔本赚吆喝” 。

以几家典型企业为例 , 2021年国内储能电池出货量排第一的宁德时代储能业务毛利率从2020年的36.03%下降到2021年的28.52%;2021年海外出货量最高的储能系统集成商阳光电源的储能业务毛利率从21.96%下降到14.11% 。

- 人工智能细分领域,涌现行业新势力

- 格雷希尔用于热水器行业气密性检测的五款快速密封接头

- 中芯国际:公司处于集成电路行业核心产业链

- 英飞凌:芯片行业需要多样化生产

- 锂电行业2021薪酬PK:谁在“闷声发大财”?

- 因芯片行业价格波动剧烈 美光推出“远期定价协议”实验

- moto X30冠军版“内卷”手机行业成功!

- 罗永浩回应“行业冥灯”:不能同意,更多只是时间上的巧合

- 互联网医院的风口来了,挖掘其内在,才能让行业走得更远

- 强势亮相国际显示周 BOE六大领域尖端科技全面引领行业风向标