智能手机已走到“穷途末路”?

智能手机市场仿佛在今年崩塌了 。

2007年1月9日 , 第一部iPhone的发布让智能手机获得新生 , 开创了移动互联网新时代 , 一路高歌于2016年全球销量达14.7亿部见顶后 , 开始缓缓步入中年 , 步履之间已有些疲态 。

今年来 , 宏观经济、缺芯涨价、地缘冲突、疫情扰动等因素 , 均对智能机销量造成负面影响 。据中国信通院在5月16日发布的国内手机行业分析报告显示 , 2022年3月 , 国内智能手机市场出货量为2150万部 , 同比下降幅度高达40.5% , 智能手机到底怎么了?

民生证券电子首席分析师方竞认为 , 当下智能机供需两弱的态势 , 并非单一因素导致 。如希望更好预测手机销量趋势 , 需从头复盘 , 探讨手机销量不佳的原因 。

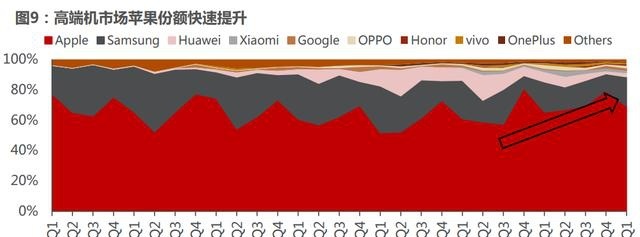

高端机:安卓受挫、苹果受益

20年初 , H公司受制裁影响 , 份额快速滑落 。各大厂商积极军备 , 意在争夺空白市场 。然而时序至21年下半年 , 安卓阵营并未如期获取H公司的市场 。

参考IDC数据 , 全球600美金以上价位段机型中 , H公司曾于19年异军突起 , 2Q19一度把控了全球17.45%的市占率 , 并挤压苹果市占率至52.17% 。被制裁后 , H公司份额快速滑落 , 4Q21所有国产品牌市占率加总仅有6.65% , 而苹果市占率增至79.16% 。

国内品牌高端机战略推进不利 , 背后原因一方面是非H公司手机品牌力不足 , 另一方面是高通8系列SOC发热能耗问题 。受此影响 , 不少安卓厂商开始收缩高端机战略 。

文章图片

文章图片

低端机:SOC缺芯开始缓解

台积电作为全球代工龙头 , 在先进制程领域有绝对统治力 。当下 , AMD在台积电的产能不断加码 , 于2021年成为台积电第二大客户;Intel亦计划将大量5/6nm订单转移至台积电生产 , 并增加3nmCPU订单量 。叠加自动驾驶、云计算等领域对GPU的需求也与日俱增 , 英伟达亦望将下一代H100GPU交由台积电4nm制程量产 。诸多热门应用一定程度挤压了智能机SOC产能 。

受益于竞争对手高通SOC能耗过高等因素 , MTK的市占率在过去一年内快速攀升 , 21年9月份全球市占率达42% 。前期MTK的4G及低端5GSOC极为缺货 , 一定程度上影响了部分主打中低端手机的海外市场 。而当下 , 需求端开始弱化 , 缺芯渐趋缓解 。低端机的核心矛盾 , 逐渐从供给转向需求 。

文章图片

文章图片

突发事件:俄乌冲突与疫情影响

俄乌冲突方面 , 如单论俄罗斯及乌克兰市场 , 占全球手机销量比例不高 。参考IDC数据 , 2021年 , 俄罗斯占全球比例仅有2.4% 。从品牌角度看 , 俄罗斯市场的龙头为小米及三星 , 苹果公司紧随其后 。如海外厂商退出俄罗斯市场 , 那么小米公司则会相对受益 。

然而上述数据分析中 , 并未考虑欧洲潜在的通胀、及战局导致购买力下修因素 。欧洲市场(西欧+中东欧)合计占全球比例达15%左右 。如俄乌冲突持续扰动经济 , 则相关手机销量或将不及预期 。

文章图片

文章图片

疫情对电子行业的影响 , 不仅在需求端 , 生产及物流亦有较大冲击 。

生产端观测工业增加值数据 , 4月份工业增加值YOY4.9% , 相较于3月份增速下滑7.6% 。

需求端 , 除跟踪手机销量外 , 亦可参考社零数据 , 2022年3月-4月 , 社零总额YOY分别为-3.53%--11.1% 。

- 理想ONE已交付17万辆 李想自信心爆棚

- 你被山寨手机维修店坑过吗?网友疯狂吐槽:宁换不修

- 端午节手机门店生意红火,老年群体成消费主力,店员紧急挑选合适机型

- 安兔兔5月android手机性能排行榜:天玑9000之王

- canalys:一季度拉丁美洲智能手机出货量同比下降3%

- 2022年q1全球智能手表市场出货量同比增长13%

- 翻盖式折叠屏手机依旧占主导地位,三星仍占主导地位

- 国产手机厂商自研芯片主要挑战什么?

- 一季度全球智能手机出货量同比下滑10.9%

- 腾讯rog游戏手机6外观细节曝光