日本电解液产业的逆袭史( 三 )

2015年 , 天赐材料营收超越新宙邦 , 差距不断拉开 。

究其原因 , 一方面是由于2015年白名单的发布 , 国外电池厂商不得不离场 , 失去了“大腿”的新宙邦也很快被收购了东莞凯欣(宁德时代主要供应商)的天赐材料反超 , 后者成为了电解液出货量第一 。

另一方面 , 则是新宙邦路线的局限性开始出现 。

配方确实是电解液生产环节的核心壁垒之一 , 但目前配方的研发主要有电解液厂独立研发、与电池厂合作研发、电池厂提供配方三种模式 , 对于宁德时代、LG、三星这样的一线厂商 , 配方的主导权仍然在电池厂 , 电解液厂商的角色更多体现在代工 。只有在和小厂商的合作下 , 电解液厂商的自有配方才能发挥作用 。

再者 , 电解液的配制需要根据配方按照顺序将溶质、溶剂和添加剂加入反应釜中 , 在一定温度条件下按照一定的速度进行搅拌 , 并不涉及复杂的化学反应 。因此如果抛开溶质的研发环节 , 电解液的技术难度仍然低于其他环节 , 新宙邦建立在配方上的技术壁垒也难以成为长期超额利润的护城河 。

尽管如此 , 新宙邦仍然没有选择发力六氟 , 而是开始横向扩张 。

白名单发布这一年 , 新宙邦通过收购海斯福布局含氟精细化工 , 又通过惠州二期项目进军半导体化学品领域 , 形成了以电容器化学品和锂电池电解液为主 , 氟化工和半导体化学品为辅的四大业务 。

同一时刻 , 天赐材料开始布局电解液上游的锂辉石、氢氟酸和碳酸锂 , 实现纵向一体化 。

一横一纵 , 两者发展策略上的区别带来的结果 , 如今已初步显现 。

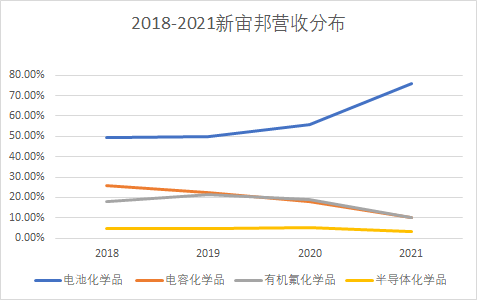

近年来 , 新宙邦的有机氟化学品和半导体的营收占比呈现下降趋势 , 而原本是新宙邦发家之本的电容器化学品收入比重也在逐年下降 。

文章图片

文章图片

目前 , 新宙邦70%的收入仍然来自于电池化学品 , 且收入增速远高于其他模块 。但若与天赐材料对比 , 2021年天赐材锂电池材料收入达到97.3亿元 , 而新宙邦仅有52.7亿元 , 无论是规模还是增速都不及前者 。

毛利率方面 , 去年上半年新宙邦的锂电业务毛利率为25.76% , 同比下降1.59% 。同期 , 自产六氟的天赐材料锂电业务毛利率为36.18% , 同比增长6.64% 。

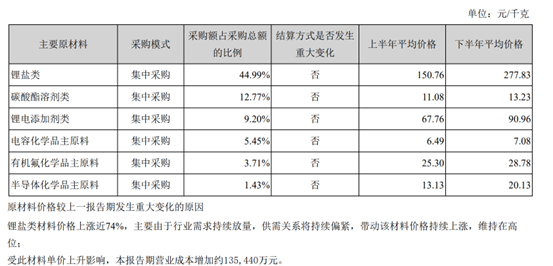

在新宙邦去年的财报中 , 锂盐类原材料就占据了约45%的采购成本 。而去年六氟价格的飞涨也为新宙邦带来了13.5亿元的成本增加 。

文章图片

文章图片

就目前而言 , 当初放弃自研六氟的决定 , 似乎成为了新宙邦最大的“绊脚石” 。

04自研or外购?

在动力电池产业链中 , 并非没有放弃自研的案例存在 , 但像新宙邦这样放弃关键原料自研的却很少 。

今年2月 , 博世就曾宣布放弃自制动力电池单体 , 专注于电池管理系统等技术的研发 。而新宙邦的老对手天赐材料 , 在公司发展的早期也放弃了对正极材料的研究 , 专攻电解液 。

但不论是博世还是天赐材料 , 他们放弃的都不是与主营业务息息相关的模块 , 反而是可能对主营业务造成影响、风险过大的模块 。

在博世看来 , 如今动力电池的竞争格局已基本稳定 , 但技术却在不断迭代 , 此时入局动力电池风险过大 , 且获利的可能性不强 , 放弃才是最佳选择 。

纵观整个新能源汽车领域 , 诸如大众、广汽、特斯拉等整车厂也开始从外购开始转向自研动力电池 。

- 助力打造千亿级半导体显示产业集群 重庆又一创新中心即将亮相

- 百里外做手术,数据高效共享,未来网络设施如何走上产业化舞台?

- eBay发布“闽品出海计划”,帮助福建优势产业带开拓海外市场

- 两江新区产业创新+应用创新打造创新升级版

- “红娘”业务上线,桐乡产业链“云”上补链

- 每秒可播1020万个8K视频 日本科学家创数据传输新记录

- 我国工业互联网产业规模超万亿元(新数据 新看点)

- 党代表回基层丨齐乐乐:创新高精度数码印花技术 焕发纺织产业新活力

- 育硬核 稳增长丨全自主科技研发助力产业数字化转型

- 5G应用产业方阵重庆分联盟理事会召开,推动重庆建成全国5G发展引领区和示范区