B站不想成为“良心版爱优腾”

曾被视为“中国版YouTube”的B站 , 越来越像爱优腾了 。

6月9日晚间 , B站发布2021财年第一季度业绩 。上季度 , B站营收和用户仍然保持两位数百分比的增长;但综合来看 , 这并不是一份令人满意的财报 。

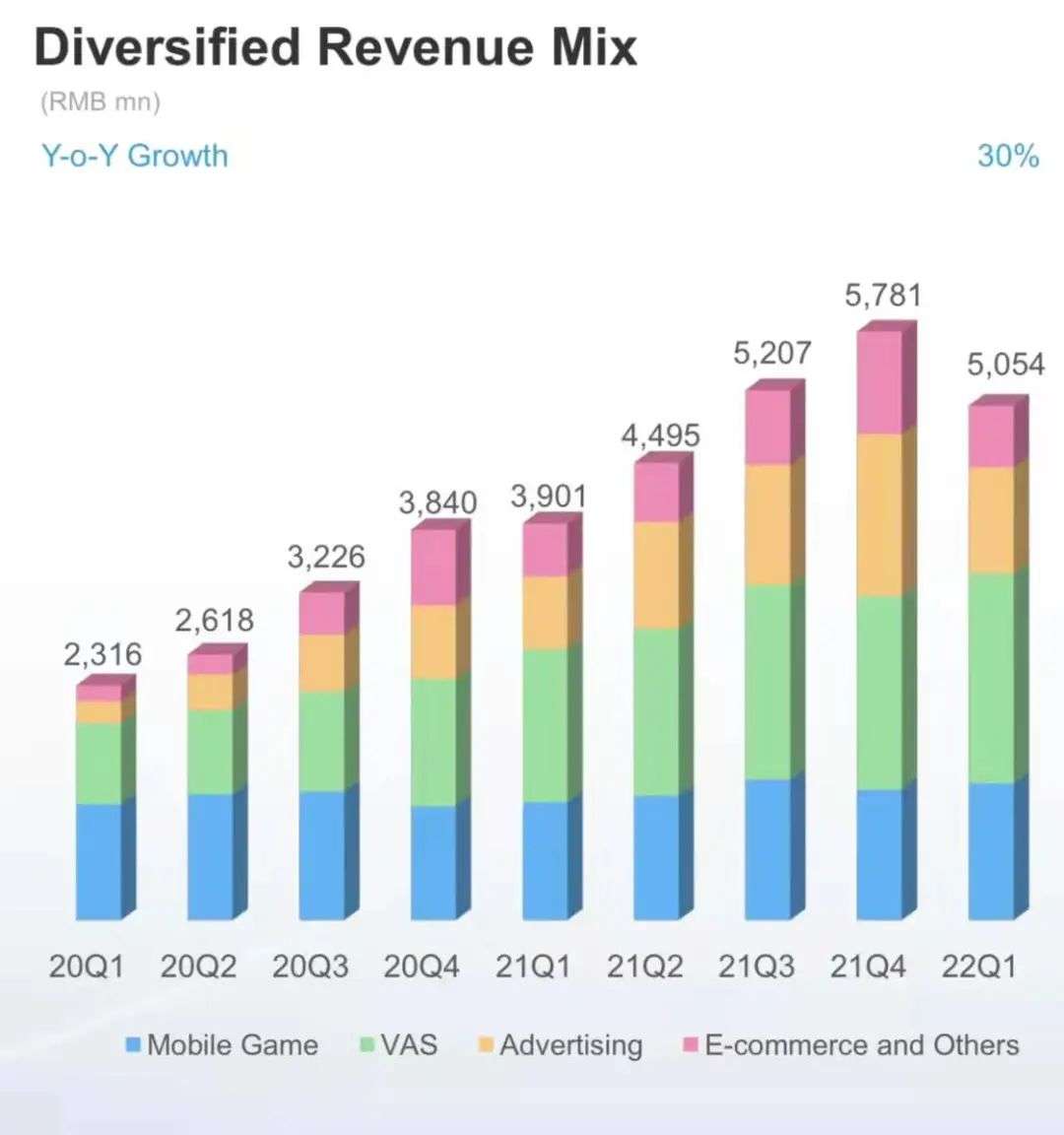

第一季度 , B站营收达50.5亿元人民币 , 同比增长30% , 环比下滑12% 。由于是商家营销推广淡季 , 叠加游戏版号暂停发放、3月以来新冠疫情反复等不利因素 , B站能够取得这一成绩已属不易 。

不过 , 相比2021全年62%的营收增速 , B站上季度营收仅增长30% , 落差不小 。尤其是游戏和电商业务 , 上季度同比增速已跌至20%以下 。

文章图片

文章图片

B站过去9个季度的营收构成

另一方面 , B站的营收成本继续攀升 , 上季度同比增长43%至42.5亿元;其中面向UP主、主播的收入分成成本为21.5亿元 , 同比增长53%;成本增速明显超过营收增速 , B站重投内容换增长的转化效率有所下滑 。

收入跑不赢成本的结果是 , 第一季度B站毛利润同比下滑13.8%;净亏损同比扩大153%;排除股权激励、无形资产摊销、公允价值变动等因素 , 经调整净亏损同比扩大85.4%至16.5亿元 。

财报发布后 , B站美股股价大跌14.78% , 报于25.32美元 。相较129.24美元的52周高点 , B站股价已累计跌去近80% 。

但上季度十几个亿人民币的亏损 , 并不会给B站带来真正的危机 。截至3月底 , B站持有现金、现金等价物、定期存款及短期投资247亿元 , 足以支撑未来几个季度的运营 。更何况 , B站同时在美股和港股挂牌 , 又有腾讯等巨头撑腰 , 融资方式和渠道并不少 。

从最近几个季度的财报来看 , B站真正的难题在于 , 它想学抖快发力短视频 , 却放不下爱优腾式的付费会员收入 , 存在一定程度的战略摇摆 。

一方面 , B站很早就意识到了短视频的冲击力 。为了避免被真正的后浪——抖音、快手、视频号所淘汰 , 它从2020年起逐步加强站内短视频生态的建设 , 推动创作者产出短小精悍、原生竖版的视频和直播 , 意欲成为三大玩家之外的第四股力量 。

另一方面 , 以会员费为主体的增值服务收入已成为B站的现金牛 。为了持续扩大这块收入 , B站不断扩大对中长视频的投入 , 既包括给UP主更多分成 , 也包括推出更多自制综艺 , 购入更多第三方版权内容等 。这套以扩大用户付费率为导向的经营手法 , 又让B站不由自主地向着爱优腾的商业路径靠拢 。

这种左右互搏 , 正成为B站向上突破的最大阻力:获取更多付费会员的需求 , 促使B站加码老用户习惯了的中等长度横版视频 , 并不断购入新的资源 , 提升会员吸引力;而短视频浪潮来势汹汹 , B站也不可能视而不见 , 必须分出精力和资源积极应对 。

与短期亏损相比 , 怎样打通长短视频、横竖视频之间的隔阂 , 把重金打造的内容社区和版权库彻底盘活 , 从根本上迭代商业模型 , 才是B站未来几个季度的头等大事 。

A

把增值服务扶起来 , 一直是B站2018年赴美上市后的发展主线 。

B站的增值服务主要包括大会员、直播及其他服务 , 其中每年收费168元的大会员是重中之重 。过去几年 , 这块业务的收入占比稳步提升;2020年第四季度首次超越游戏 , 成为B站最重要的收入来源 。

从2020年第四季度至2022年第一季度 , B站增值服务的营收贡献率从33%上升至41% , 稳居首位 , 且增速高于游戏 。上季度 , 这块业务的同比增速为37% , 比游戏业务的16%高了21个百分点 。

- 详解中国空间站建造时间表

- 羊羔站不起来怎么办?小羊瘫软无力站不起来怎么治,看完请收藏

- 一线工人立功 浙能天然气北白象站 QC成果获省级奖项

- 加密货币的安全问题

- 不单单是“扫码测温”,这些在酒店、企业和银行站岗的“哨兵”们大有门道

- 媒体评价小米12ultra可能成为相机之王

- amd线程撕裂者pro5000wx工作站今夏上市

- 神舟十四号面临关键一战(筑梦“太空之家”——中国空间站建设记)

- 欧盟要求电子产品统一使用usb-c接口将成为欧盟新规

- 中国空间站年底将完成T字构型建造 “天上宫阙”不再是神话猜想