魅族收购案尘埃落定,吉利不是唯一跨界玩家( 三 )

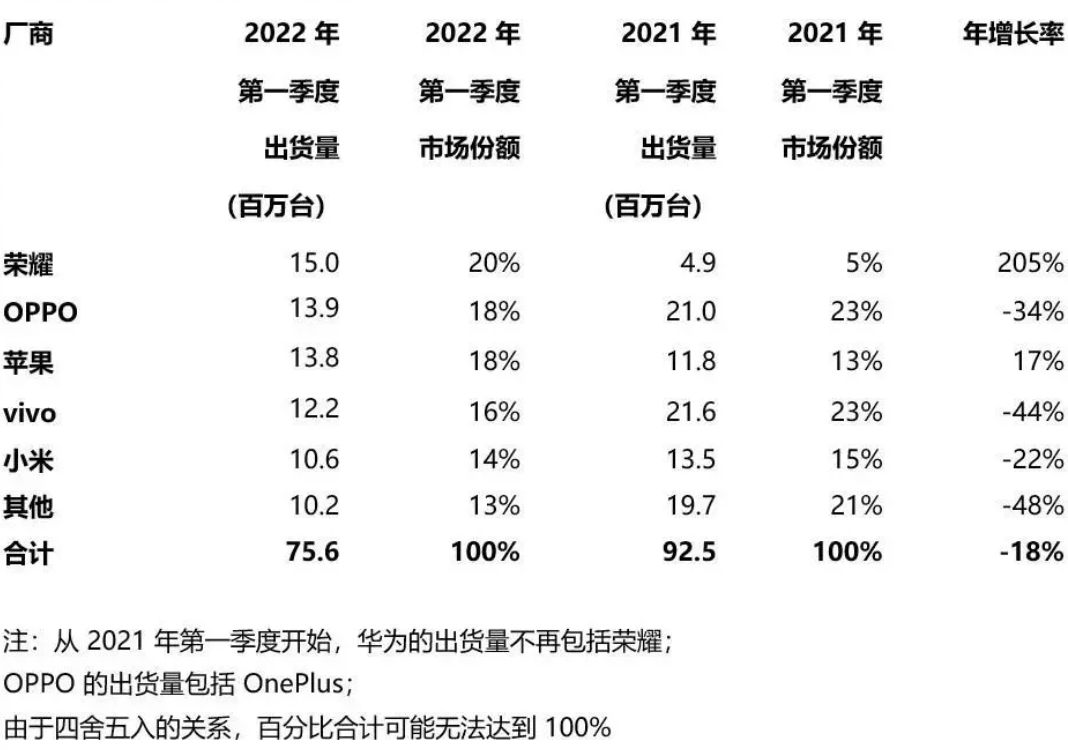

在国内市场 , 二、三线品牌的生存状况同样不容乐观 。来自另一知名调查机构Canalys的数据显示 , 今年一季度中国大陆地区智能手机出货量为7560万部 , 荣耀、OPPO、苹果、vivo、小米五大厂商共占据了87%的市场份额 。而在行情最糟糕的2月份 , 国内智能手机出货量仅为1490万部 , 同比暴跌31.7% 。

文章图片

文章图片

(图片来自Canalys)

这一系列数据证明 , 智能手机市场早已成为寡头游戏 , 跨界的吉利和格力们想分得一杯羹难度极大 。

另一方面 , 供应链危机尚未解除 , 缺乏合作资源和上游议价能力的新玩家比起老玩家受到了更大的冲击 。

去年下半年 , 苹果也感受到了前所未有的压力 , 被誉为“供应链管理大师”的库克都在财报电话会上直言iPhone、iPad和Mac等核心产品的生产已受到一定影响 。而iPhone13系列的缺货现象 , 也从去年四季度开始变得愈发严重 。

进入2022年之后 , 情况也没有好转 。在苹果之后 , 三星也宣布将年内产能计划从3.1亿部下调至2.8亿部 , 除了俄乌冲突导致的东欧市场需求下降之外 , 供应链成本上升也是一个重要原因 。

事实上 , 就算撇开最近两年的供应链危机和芯片荒不谈 , 智能手机供应链的管理难度和竞争壁垒也远超出吉利、格力这些跨界企业的想象 。

自从智能手机出货量触顶下滑之后 , 上游供应链企业也出现了一轮洗牌:由于中小型手机厂商接连出局 , 中腰部芯片、零部件企业也面临转型和业务收缩 。即便是欧菲科技、欣旺达、德赛电池这样的大型企业 , 也都在2018年前后重点布局智能汽车业务图谋后路 。

在研发成本最高的芯片半导体行业 , 市场集中度就更加夸张了 。Counterpoint的最新报告显示 , 今年一季度联发科、高通和苹果合计占据全球智能手机处理器83%的市场份额 。苹果的芯片自产自用 , 联发科、高通产能紧张所有头部厂商抢着要 , 格力、吉利这样的小型买家自然不可能得到多好的资源 。

值得一提的是 , 早在2017年 , 华尔街日报就曾爆料 , 高通就建立了明确的客户分级制度 。当时年需求在5万部左右的格力 , 毫无疑问要被挤到食物链的底端 。

但即便如此 , 这些跨界玩家依然没有放弃对手机市场的争夺 。

在去年发布G7之前 , 知名测评媒体ZEALER创始人王自如空降格力 , 被外界视作格力手机的一次重要“外部引援” 。而董明珠时隔多日再次为格力手机站台造势 , 更是表明了管理层的态度 。

此外 , 正如上文所说 , 因为跨界造手机被用户在群聊质问的李斌 , 也在加紧招兵买马 。据媒体统计 , 蔚来在今年春招阶段已经发布了近百个手机相关岗位 , 主要为研发岗 , 工作地点则集中在深圳总部 。

捣鼓7年也没有闹出多少水花 , 为什么格力、蔚来 , 还有刚花费重金购入魅族的吉利依然对造机事业念念不忘?

在价值研究所(ID:jiazhiyanjiusuo)看来 , 想赚钱是肯定的 , 但这些跨界的巨头 , 不是光靠卖手机赚钱 。

万物互联时代 , 人人都想争一个终端入口

自从5G技术普及之后 , 万物互联就成为了科技、消费电子和互联网等高兴技术行业最热门的话题 。手机、汽车和其他IoT智能硬件 , 都会在万物互联的时代发挥重要作用——这也是吉利、蔚来和格力们扎堆做手机的最主要原因 。

以汽车企业为例 , 李斌就曾向外界解释过蔚来造车的初衷 , 在于“战略性防御” 。

“手机是连接汽车的最主要设备 , 从用户利益和体验出发 , 我们也要好好研究手机和以汽车为中心的智能终端设备 。”

- 魅族18系列618大促:直屏游戏旗舰到手价1899元

- 李书福喜提魅族手机 吉利车机等来救星

- 为什么吉利收购魅族之后,就一帆风顺了?

- 吉利拟收购魅族79%股权:消息称魅族19系列新机没有被砍

- 吉利拟收购魅族79%股权 旗下手机新公司已成立:李书福任董事

- 吉利将收购近8成魅族股权!网友激动:吉利车机有救了

- 湖北星纪时代拟收购珠海魅族79.09%股权

- 魅族19主理人计划公布,挑选部分用户可入职魅族

- 魅族pandaer×xog白金星舟耳机今晚发布

- 魅族pandaer全新“数据线”发布会即将开启