业绩三年连降首现增长,美的库卡熬过磨合期?

文章图片

文章图片

德国机器人制造公司库卡自2017年被美的集团收购以来 , 业绩遭遇了三年连降 。

8月30日 , 美的集团发布2021年中报 , 库卡经营状况得到改善 , 库卡中国的业绩尤其引人注目 。报告期内 , 库卡销售收入15.28亿欧元 , 同比增长30.9% , 库卡中国销售收入2.62亿欧元 , 同比大增97.2% 。

这一次 , 库卡终于交出了一份不同以往的成绩单 。那么 , 对于库卡而言 , 新的转折点是否已经来临?

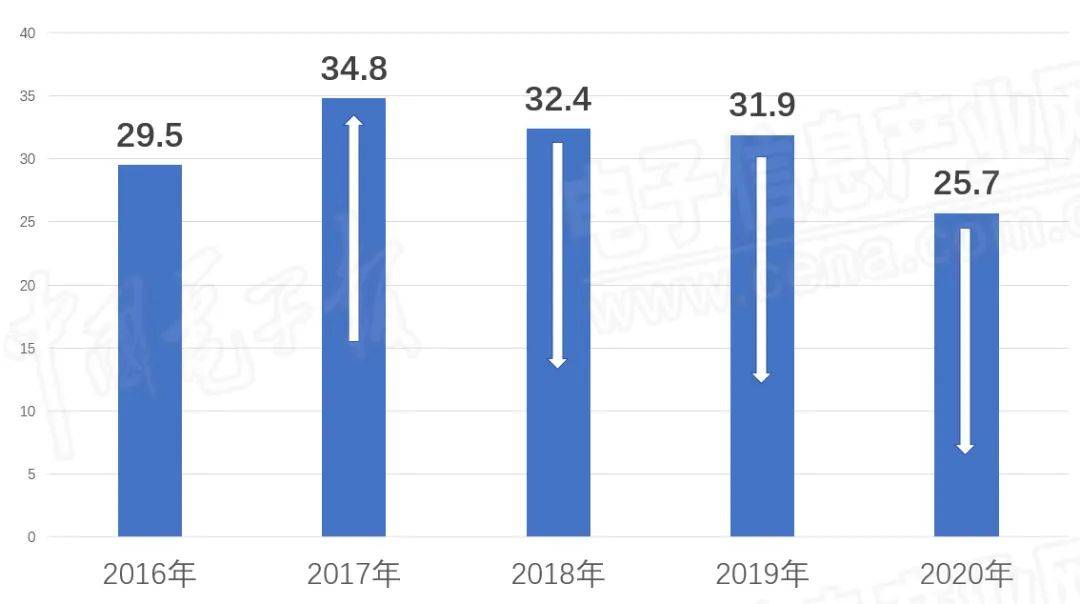

库卡集团2016年-2020年营收(单位:亿欧元)

文章图片

文章图片

颇有争议的并购

2017年 , 家电圈中的一起跨国收购轰动一时 。美的集团以292亿元要约收购德国机器人巨头库卡 。后者是世界领先的工业机器人制造“四大家族”之一 , 在一些核心零部件技术上具有垄断地位 。

按照美的每股115欧元的收购报价 , 库卡的市盈率为48倍 。而机器人四大家族中的其他三家ABB、发那科和安川电机同期的市盈率均未超过20倍 。外界对于这起收购“溢价是否过高”一直存有争议 。

对此 , 前库卡总裁劳伊特曾向媒体表示 , 他对美的的报价毫不吃惊 , 因为两家企业商谈这桩生意有一段时间了 , 内容涉及改善共同的物流机器人和服务机器人的生产以及将该业务推动到中国去 。言下之意 , 美的愿意为机器人在中国市场的发展预期买单 。

彼时 , 作为中国家电行业领头羊 , 美的集团正雄心勃勃开启“智慧家居+智能制造”的“双智”战略 。美的集团董事长方洪波多次强调机器人领域对于美的“双智”战略的重要性 。

文章图片

文章图片

ABB、发那科、安川电机三家机器人企业的股权结构复杂且业务多元 , 而库卡以机器人本体制造、系统集成以及物流运输为主要业务 , 与美的集团的业务更为匹配 , 总体并购难度相对最小 。方洪波坚信 , 美的增加对库卡的持股比例可以既保持库卡的独立性 , 又能使两家公司通过合作进一步驱动增长 , 尤其是在中国市场 。

美的集团下决心收购库卡的前一年(2015年) , 库卡集团实现营收近30亿欧元 , 其中约50%的收入源于汽车行业的机器人板块;大部分营收来自欧洲和北美地区 , 亚太地区的收入占比不到五分之一 。亚太地区市场占比小 , 收入来源较为依赖某一业务板块 , 这两点也为库卡日后的发展埋下了一定的隐患 。

针对此次并购 , 业内分析人士还指出两个难点:一是本土化技术团队的培育 , 二是库卡是否能够适应美的的战略调整 。

出乎意料的“三年连降”

曾有业内观察人士预言 , 被美的收购后 , 库卡在中国地区的收入有望实现“几何级数的增长” 。然而 , 库卡却遭遇了业绩三年连降 。

2018年 , 库卡集团几乎所有业绩指标均为负增长:营业收入32亿欧元 , 同比下滑6.8% , 订单收入33亿欧元 , 同比下滑8.5% , 税后利润1.7亿欧元 , 同比暴跌81.2% 。2019年 , 库卡集团销售收入小幅下降至31.9亿欧元 , 整体订单量下降了3.5% , 其中机器人业务部门的订单下降13.3% 。2020年 , 由于疫情等大环境影响 , 库卡的主要业务显著下滑 。

受库卡业绩的拖累 , 2017年至2020年 , 美的集团机器人及自动化系统的营业收入从270.37亿元降至215.89亿元 , 占营业收入比重从11.23%下滑到了7.6% 。

赛迪顾问智能装备产业研究中心高级分析师高超认为 , 库卡近年业绩下滑与外部环境有很大关系 。2017年至2019年 , 世界经济增长乏力 , 世界制造业增加值年增长率由2017年的3.8%降至2019年的0.7% 。

- 月背工作三年 嫦娥四号如何做到超服期役?专家回应

- 哈啰顺风车三年完单总量3亿 实现碳减排400万吨

- 中芯国际将于2月10日举行“2021年第四季度业绩说明会”

- iphone供不应求将提振苹果3、6月份季度业绩

- 苹果手机销量一骑绝尘智能终端分销龙头天音控股业绩增长可期

- 上海商米科技:颇受资本青睐,那业绩表现如何?

- 山西5G基站布局“五年任务三年完”数字经济再提速

- 树根互联连续三年入选“全球工业互联网魔力象限”企业

- 光峰科技:业绩的喜与忧

- 第三届“中国餐饮红鹰奖”落下帷幕,蛙来哒连续三年榜上有名