光峰科技:业绩的喜与忧

小米发布了小米12 , 雷总声称要对标苹果 。其实 , 这么多年来 , 执着的向苹果致敬学习的 , 正是小米 。甚至 , 雷总做小米时找到的第一个供应链企业 , 就是苹果的电池供应商 。

名师出高徒 , 小米也提出了生态链的概念 , 并培育出来不少生态链企业 。

紫米、商米、云米、华米等生态链企业发展的还不错 , 不少生态链企业能够单独上市 。

其中 , 有一家代工小米激光电视的生态链企业 , 叫峰米科技 。峰米的另外一个合作伙伴 , 是一家科创板上市公司:光峰科技(688007.sh) 。

光峰科技原本的业务是TOB的 , 主要是销售激光显示核心器件、整机和提供激光电影放映服务 。

文章图片

文章图片

但由于激光放映业务受市场影响较大 , 同时宅经济兴起 , 人们对激光电视和智能微投的需求越来越大 , 促成光峰科技转型TOC 。

顶着激光显示明星企业的光环在科创板上市 , 刚上市就遇上台达公司的专利诉讼 , 加上市场环境的影响 , 2020年度利润下滑近40% 。但发力C端产生的营收突破10亿元 , 占总营收的比例首次超过50% 。

今年光峰科技更进一步发力TOC业务 , 子公司峰米科技在家用领域推出激光电视新品;TOB方面与当贝、惠普、海信、长虹建立合作 , 向其提供激光源、机屏幕等核心器件产品 。

随着国内电影市场的回暖 , 影院业务也逐渐回升 , 三季度整体业绩已恢复到上市时水平 。

1

业绩的喜与忧

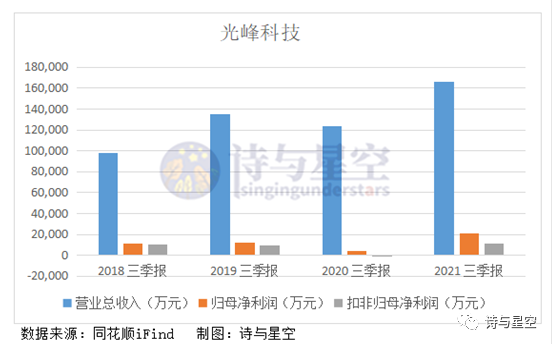

前三季度 , 光峰科技实现营业收入16.6亿 , 同比增长34.09% , 其中激光光学引擎和投影整机贡献的营收接近90% 。

实现归母净利润2.11亿 , 同比增长378.84%;但扣除非经常性损益后的归母净利润缩水近一半 , 只有1.08亿 , 并且上年同期扣非归母净利润是负数 , 公司对此项数据干脆不作比较 。

文章图片

文章图片

2020年因为市场大环境影响 , 业绩下滑明显 , 不具有可比性 。但近2年扣非归母净利润严重缩水是个不争的事实 , 意味着公司盈利极大地依靠非经常性收益 , 主要是购买理财产品的投资收益与获得的政府补助 。

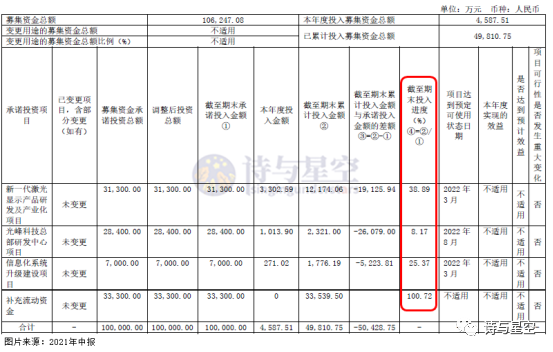

自上市以来 , 募集的资金暂时闲置 , 只好拿去理财 。购买理财产品支出的现金超过60亿 , 收回投资近53亿 , 目前还有近6亿的银行理财产品未到期 , 这也从侧面印证了募投计划的完成进度未达预期 。

募集资金10.62亿原本计划3年内完成项目建设和补充流动资金 , 2年过去了 , 根据今年中报显示的资金使用进度来看 , 仅100%完成了补充流动资金项目(主要用于偿还前期借款) 。

新一代激光显示产品项目和信息化系统升级项目的资金投入分别为38%和25% , 总部研发中心项目仅为8% , 预期2022年8月之前完成该项目存在一些难度 。

文章图片

文章图片

募投项目进度缓慢的情况下 , 存货急速攀升 , 随之而来的是跌价风险升高 。

2

存货跌价风险逐步升高

光峰科技的存货主要由原材料和库存商品组成 , 合计占存货的比例接近90% 。

今年由于行业供应链紧张 , 提前储备原材料、实施战略性备货 , 存货余额由年初的4.19亿上升至目前7.53亿 , 比年初上升了80% 。

存货周转天数为146天 , 比去年同期增加了29天 。因激光显示技术主要应用于消费电子行业 , 产品更新速度较快 , 也可能受市场需求影响出现较多滞销产品 , 导致存货具有较高的跌价风险 。

- 冬奥在即!“AI教练”、滑雪机器人,沪上高校科技助力“冰雪精灵”!

- 智能科技傍身,讯飞智能录音笔SR101助力学习生活

- “集五福”玩出新高度,云宠宝的这波黑科技营销,直接天花板了!

- 冬奥防疫“黑科技”上线,45分钟完成空气气溶胶病毒检测

- 微软、动视暴雪并购电话会实录:元宇宙、云游戏,开启新一轮全球硬科技战事

- 细节里都是绿色科技

- 我国首次实现低轨宽带卫星批产;研究称奥密克戎在陶瓷表面存活时间最短丨科技早新闻

- 深入数字化创新发展,得物用“黑科技”解锁网购新体验

- 趣睡科技推出100天免费试睡床垫,小米有品开售

- 东南关注:“黑科技”+“绿色” 福建科技力量硬核助力北京冬奥会