光峰科技:业绩的喜与忧( 二 )

文章图片

文章图片

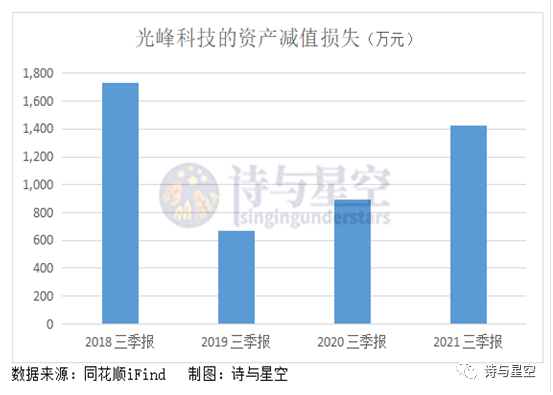

今年前三季度已确认的资产减值损失为1428万 , 比去年同期增长60% , 由于三季报披露信息有限 , 只能从中报推测 , 大部分是由存货跌价产生的损失 。

文章图片

文章图片

为了备货 , 预付账款也由年初4744万大幅增长至1.1亿 。通常话语权强的企业会先拿货再付钱 , 但是光峰科技的采购和销售业务太依赖大客户 , 尤其依赖关联方 , 导致现金流大幅流出 。

3

过度依赖关联方

2020年光峰科技前五名供应商采购额6.53亿 , 占年度采购总额的38.97% , 其中第一大供应商是关联方小米通讯 , 采购额2.06亿 , 占采购总额的12.28% 。

前五名客户销售额10.88亿 , 占年度销售总额的55.84%;其中关联方销售额7.79亿 , 占销售总额的39.96% , 第一大客户仍然是小米通讯 。

双方关系远不止于此 , 小米科技控股的私募基金天津金米投资和光峰科技以及其他私募基金共同成立了峰米(重庆)创新科技 , 100%控股峰米(北京)科技 。

顺便提一下 , 金米的股东众米有16个股东 , 基本上是叁米、肆米、伍米等 , 让人傻傻分不清楚 , 起名这么随意直呼高手 。

文章图片

文章图片

而光峰科技是峰米(重庆)第一大股东 , 进而间接持有峰米(北京)39.19%股权 , 并将其纳入合并范围 。

峰米(北京)主要服务于C端用户 , 为消费者提供激光智能微投产品 , 是重要的非全资子公司 。

光峰科技和小米之间既是关联方客户 , 又是关联方供应商 , 还合资成立子公司 , 可谓深度绑定 。

同样的方法屡试不爽 , 例如和中国电影器材公司、北京东方中原教育科技公司成立中影光峰激光影院技术公司、北京东方光峰科技股份有限公司 , 聚焦激光电影放映机光源、租赁服务和激光商教投影机业务 。

从近三年的关联方交易额可以看出 , 光峰科技对小米通讯的依赖性越来越强 , 对小米的销售额占总营收的比例从2018年的18%上升至今年中报31% 。对中影器材和东方中原教育的依赖性逐渐减弱 , 但也逐渐增加了对其他关联方的销售和采购 。大部分销售业务都是与关联方进行 , 不仅容易掩盖部分真实业绩 , 也容易因过度依赖大客户而丧失话语权 。一旦大客户不再合作 , 很容易导致销售业绩断崖式下降 。

尤其是峰米(重庆)的股东中存在多个私募基金 , 股东持股的稳定性不高 , 小米仅持股10%左右 。若采购和销售业务过度依赖小米 , 短时间内也许能背靠大树好乘凉 , 但长远来看存在一定风险 。

【光峰科技:业绩的喜与忧】4

总结

今年陆续有多个股东减持股份 , 其中SAIFIVHongKong减持2000多万股 , 持股比例从9.39%下降至4.38% , 按减持期间的平均股价27元/股计算 , 已套现至少6亿 。

光峰科技的ALPD技术是其核心技术 , 已经应用于电影、电视、商教、工程等传统领域 , 并向航空、车载、智能家居等创新领域不断延伸拓展 。

技术过硬的情况下 , 如何提升产品盈利能力和资产的运营能力 , 将直接影响未来的业绩走势和股东信心 。

- 冬奥在即!“AI教练”、滑雪机器人,沪上高校科技助力“冰雪精灵”!

- 智能科技傍身,讯飞智能录音笔SR101助力学习生活

- “集五福”玩出新高度,云宠宝的这波黑科技营销,直接天花板了!

- 冬奥防疫“黑科技”上线,45分钟完成空气气溶胶病毒检测

- 微软、动视暴雪并购电话会实录:元宇宙、云游戏,开启新一轮全球硬科技战事

- 细节里都是绿色科技

- 我国首次实现低轨宽带卫星批产;研究称奥密克戎在陶瓷表面存活时间最短丨科技早新闻

- 深入数字化创新发展,得物用“黑科技”解锁网购新体验

- 趣睡科技推出100天免费试睡床垫,小米有品开售

- 东南关注:“黑科技”+“绿色” 福建科技力量硬核助力北京冬奥会