韩国半导体产业:困在“TOP2魔咒”里

文章图片

文章图片

韩国的半导体产业 , 强大但失衡 。占据全球七成市场份额的内存产业让韩国成为全球半导体产业不可或缺的一环 , 但在非内存领域 , 韩国只有5%左右的市场占有率 。内存市场频繁的景气变动和价格波动 , 以及日韩贸易摩擦时日本对韩国进行的半导体材料出口管制 , 让韩国政府和三星等企业充分认识到发展非内存业务的紧迫性 。韩国意欲在2030年前构建全球最大规模的半导体产业供应链 , 三星计划到2030年成为全球最大的逻辑芯片制造商 。雄心勃勃的韩国半导体产业 , 能解决失衡持续强大吗?

内存强国养成记:天时地利人和

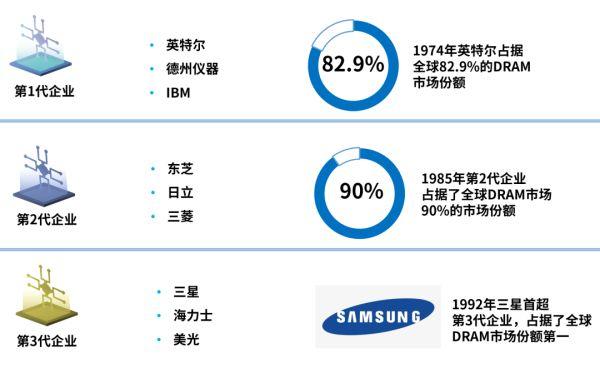

从20世纪70年代至今 , DRAM产业经历了三次重构 。1974年以前 , 英特尔、德州仪器、IBM等美国企业掌握了绝大部分的DRAM专利 , 仅英特尔就占据了全球DRAM超过80%的市场份额 。1976年以后 , 以东芝、日立、三菱为代表的日本企业实现专利反超 , 拿下DRAM超过90%的市场份额 。20世纪90年代至今 , 韩国企业异军突起 , 三星、海力士长期占据DRAM销售额TOP2 , 两家企业在DRAM的市场份额超过70% 。

全球DRAM产业格局三次重构情况

文章图片

文章图片

来源:赛迪知识产权所整理

韩国企业在DRAM产业的崛起 , 是“天时地利人和”的产物 。

所谓“天时” , 是指韩国企业抓住了美日半导体竞争的契机 , 在美国的技术转让和市场准入方面取得优势 。20世纪80年代 , 美国为遏制日本DRAM产业的发展 , 向产自日本的DRAM产品征收了100%反倾销税 , 抑制了日本DRAM产品的发展速度 。

“美国支持韩国发展存储器产业 , 是希望针对日本培养一个新的竞争对手 , 来抑制日本存储器产业的发展 。为此 , 美国仅在三星DRAM业务的崛起过程中对三星存储器产品象征性征收了0.74%反倾销税 , 三星因此获得相较于日本企业的竞争优势 。”赛迪顾问集成电路产业研究中心高级分析师杨俊刚向《中国电子报》表示 。

而“地利”是韩国半导体走出的“政府+财团”的运营模式 。在韩国半导体产业起步前期 , 政府提供了大量资金用于企业的建厂、研发以及收并购 , 并先后成立了国家科学技术委员会、韩国高级科学技术研究院、韩国电子技术研究所等众多科研机构 , 聚集核心力量 , 快速突破技术难关 。在发展存储器的过程中 , 韩国政府为三星、SK海力士等企业提供低息贷款 , 即便在存储器下行周期 , 企业也能够凭借资金方面的优势抵御风险 。

同时 , 三星半导体及SK海力士有着韩国四大财团的基因 , 得以在DRAM的景气变换中保持稳定的研发投入 。三星背靠三星集团 , SK海力士前身为现代集团旗下的现代电子 , 之后收购了LG集团旗下的LG半导体 , 又于2012年被SK集团收购 。财团背景均为三星及海力士提供了资金保障 。

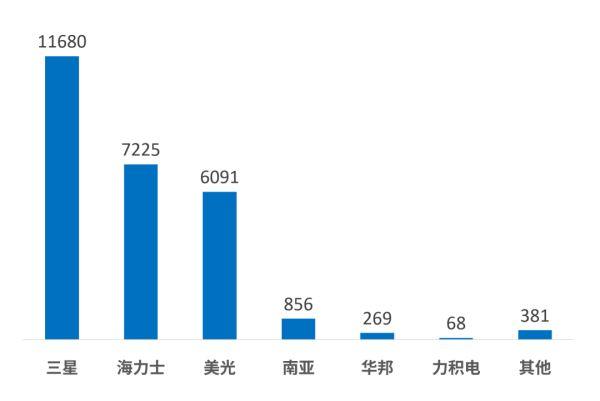

2021年第三季度全球DRAM厂自有品牌内存营收排名

(单位:百万美元)

文章图片

文章图片

来源:TrendForce,Nov.,2021

“日本产业链信奉市场经济 , 但存储器不是完全的市场经济 。如果亏损了就停止投资 , 就跟不上最先进的水平 。日本的DRAM就陷入了认为这个产业不赚钱、继而不投资、更不赚钱 , 最后只能卖掉的局面 。三星、海力士背靠财团 , 资金实力比较强 。加上韩国财团敢于决策、敢于投资 , 且韩国的大型半导体公司只有这两家 , 财团的资金支持能够集中在它们身上 , 为DRAM产业提供了有力的支持 。”Gartner研究副总裁盛陵海向《中国电子报》指出 。

- 加强产业融合 赋能低碳发展 海尔卡奥斯智慧能源与“青碳行”签署战略合作协议

- “亚洲锂都”积极推进“5G+工业互联网”赋能产业转型升级

- 潍坊出台氢能产业发展若干政策,制氢、运氢、多类燃料电池产品等最高补贴1000万元

- 超写实数字人有多火?与乐队合作,上时尚杂志,背后更是千亿产业

- 刚刚,高新区首个航天产业项目成功签约!

- 全球产业发展面临数字化新机遇(深度观察)

- 3000主播云集、“开业即满员”金牛区电商直播产业基地投用

- 光电产业迸发活力 攀枝花市仁和区开启加速度

- 苹果“泰坦”计划与韩国电子元器件供应商呈现两极化

- 半导体企业对走访领导提出一连串需求,得到的回复让企业“没想到”