《中国便携式储能产业发展研究报告(2021年)》发布( 三 )

文章图片

文章图片

2016-2021年不同容量产品份额变化趋势

数据来源:中国化学与物理电源行业协会

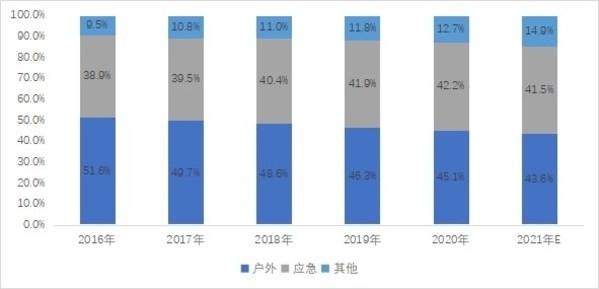

(二)不同应用领域份额变化趋势

从2016到2021年不同应用领域的市场份额来看 , 户外应用领域仍是主要的应用场景 , 市场占比在40%以上 。其次是应急领域 , 随着全球极端天气的频发 , 在地震、海啸、飓风、大火、暴雪等自然灾害多发的地区 , 便携储能产品能解决灾害缺电、停电、应急救援等电力短缺问题家庭用户以及应急救援对应急电源备用的需求进一步增加 , 将带动便携式储能在应急领域的出货量 , 其市场份额也有所提升 , 达到40%以上 。在车充、DIY以及电力缺乏等其他领域 , 随着锂电池成本的下降和用户购买力的提升 , 其他领域市场的占比也会有所提升 。

文章图片

文章图片

2016-2021年不同应用领域份额变化趋势

数据来源:中国化学与物理电源行业协会

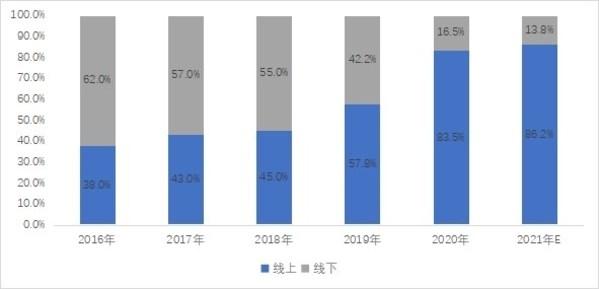

(三)不同销售渠道份额变化趋势

便携储能产品作为消费电子类产品 , 目前几乎所有的便携式储能品牌企业均采用线上、线下相结合的模式实现全球化销售 , 其中线上销售是其最主要的销售渠道 。2016-2018年 , 线上销售占比不到50% , 2020 年“新冠”疫情暴发以来 , 全球线上消费习惯加速养成 , 消费习惯的日益普及将有助于便携储能行业的全球化发展 。2021年 , 全球便携式储能的线上销售比例已超过80% 。

文章图片

文章图片

2016-2021年不同销售渠道份额变化趋势

数据来源:中国化学与物理电源行业协会

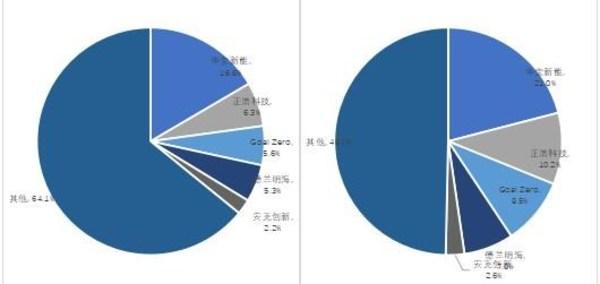

(四)主要企业市场份额研究

从企业出货量来看 , 华宝新能市场份额最大 , 2020年占据16.6%的市场份额 , 其次是正浩科技、德兰明海和安克创新等 , 海外企业中Goal Zero市场份额最大 , 其主要由国内的豪鹏科技和博力威为其代工 。从企业营业收入来看 , 仍是华宝新能排名第一 , 占据20%以上的市场份额 , 预计2021年市场份额将提升到22% , 由于部分电池类企业、电源类企业以及充电宝生产企业也具备进入该市场的技术基础和能力 , 因此 , 整个便携式储能市场中小企业较多 , 而便携式储能产品容量不同的产品价格差异较大 , 且底部企业小容量产品居多 , 多以低价竞争的方式进入市场 , 因此行业前五企业占据50%左右的市场份额 , 并且随着头部企业的量价齐升 , 行业集中度将会进一步提升 。

文章图片

文章图片

2020年全球便携式储能企业竞争格局

数据来源:中国化学与物理电源行业协会

四、2021年便携式储能产业发展特点

(一)原材料价格上涨导致便携式储能电芯价格上涨

2021年以来 , 新能源汽车和储能等下游行业均超预期增长 , 上游正极、负极、电解液等原材料持续短缺 , 电池成本直接增加 , 导致电芯价格普遍上涨 , 涨幅达到5%-15% , 目前NMC(811)电池价格近110美元/kWh , Q4价格较Q1每kWh将高出10美元 。而以高性价比著称的磷酸铁锂电池 , 9月以来国内价格也上涨10%-20% 。比亚迪等一线厂商也开始与签约客户重新商议价格 , 锂电池的报价预计会拉升两成左右 , 一线电池厂商2022年的报价可能会持续保持上涨 , 导致便携式储能的成本端压力加大 。

- 暗黑国风动作Rogue游戏|暗黑国风动作Rogue游戏《暖雪》Steam版本正式发售!开启剑与雪的黑暗传说!

- 央视零容忍第五集|央视《零容忍》第五集今晚播出:法拍8700万青眼白龙事件涉案主人亮相

- 喜报|《乘风破浪去远洋》入选自然资源部2021年优秀科普图书名单

- 联发科发布《6g愿景白皮书》

- 思特沃克发布最新《科技棱镜》:人工智能支持技术日益成为主流,更需要从道德角度考虑其影响

- 音频主播有证了!《有声演播师专业能力资格证书》推出

- 众成清泰律师事务所:荣登钱伯斯《2022大中华区法律指南》榜单

- 战神4PC版|《战神4》PC版PS4存档继承法(可用PS4存档开启“新游戏+”二周目)

- 国艺中联科技集团马通:《文旅时代的城市名片新思维》

- 偶像大师三峰结华|《偶像大师》三峰结华声优更换(成海瑠奈出轨风波后隐退被顶替)