c、油运巨头“悲喜”并不相通

众所周知 , 关于航运及港口板块的消息 , 去年出了不少 , 而且还是那种比较夺人眼球的 。

比如说 , 受运价持续上涨、集装箱“一箱难求”、劳动力短缺等因素影响 , 中信建投把中远海控2021年净利润预测上调至775亿元 , 直接让35股民笑嗨了 , 以及带动整个航运板块疯狂上涨 。

事后看 , 航运板块市场情绪被引爆也确有一定道理 。一方面 , 国外疫情反复 , 加速产业外迁订单回流 , 导致国内集装箱需求出现“一箱难求”的现象;另一方面 , 国外疫情的反复也催发行业用人紧张的问题 , 同时再叠加苏伊士运河堵塞事件影响 , 运力更是处于紧张状态 。上述供需严重失衡的关系 , 促使运价不断飙涨 , 从而进一步增厚航运股业绩 。

不过 , 日前 , 中远海控(01919)和中远海能(01138)这两大航运巨头却交出来了截然不同的“成绩单”:一个是净利预增约8倍 , 一个是净亏损近50亿元 , 两者之间这鲜明的反差究竟是为什么?

集运、油运巨头的“悲喜”并不相通

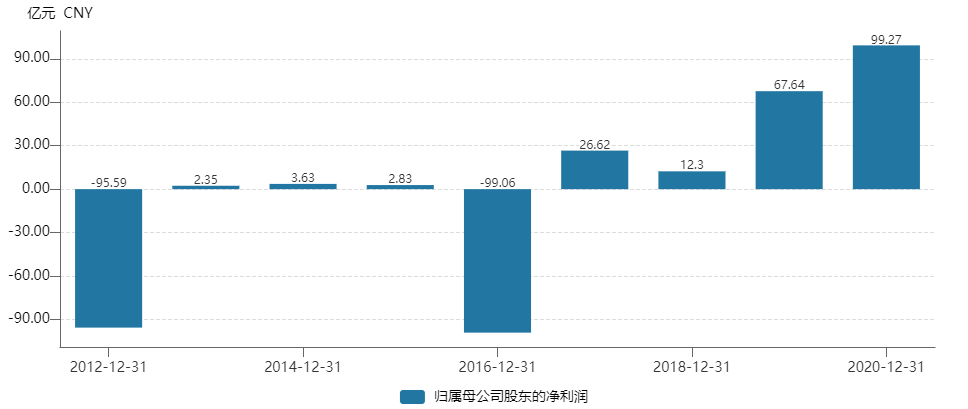

1月24日晚间 , 集运龙头中远海控发布业绩预告 , 预计2021年实现归母净利润为892.8亿元 , 同比增长799.3%;预计扣非后归母净利为891.4亿元 , 同比增长829.2% 。

结合中远海控近10年的财务数据来看 , 这或是该公司历史以来最好业绩 , 平均日赚高达约2.5亿元 。

文章图片

文章图片

(数据来源:wind)

从公告透露出来的意思来看 , 中远海控2021年业绩预增与业务“量价齐升”不无关系 。

2021年 , 在疫情反复、需求增长、供给有限等多重因素的影响下 , 全球物流供应链持续受到港口拥堵、集装箱短缺、内陆运输迟滞等复杂局面的挑战和冲击 , 集装箱运输供求关系持续紧张 。在此背景下 , 2021年 , 中国出口集装箱运价综合指数(CCFI)均值为2615.54点 , 同比增长165.69% 。而中远海控作为集运龙头 , 自然也受到了集装箱运价综合指数大涨的利好 。

与此同时 , 另据中远海控预计 , 2021年公司集装箱航运业务的货运量(标准箱)约2691.2万标准箱 , 与上年同期相比增加约56.75万标准箱 , 增长约2.15% 。“量”的提升亦为该公司的业绩大增打下基础 。

据悉 , 中远海控是中远海运集团航运及码头经营主业上市旗舰企业和资本平台 , 主要经营国际、国内海上集装箱运输服务及相关业务 。截至2020年底 , 该公司经营的集装箱船队规模为536艘、3073684标准箱 , 运力规模继续位列全球第三;中远海运港口在全球36个港口经营210个集装箱泊位 , 总设计年处理能力达到1.36亿标准箱 。

而中远海控净利润预增约8倍的表现不同的 , 则是另一航运巨头中远海能净利润预亏50亿元的“参差” 。

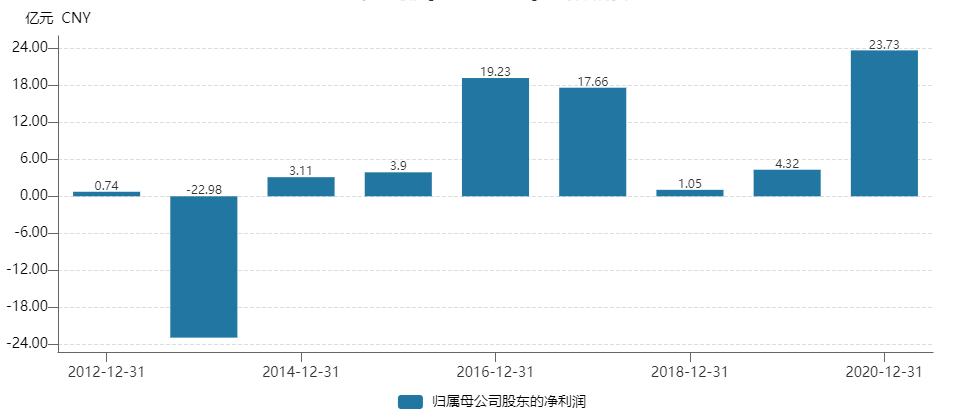

1月21日晚间 , 中远海能发布业绩预告表示 , 预计公司2021年净亏损将达到49.2亿-51.2亿元 , 扣非归母净亏损或也达到49.2亿元-51.2亿元 。要知道 , 2020年该公司的归母净利润和扣非归母净利润还分别为23.73亿元、24.07亿元 , 一年过去了就亏得这么惨烈 。

文章图片

文章图片

(数据来源:wind)

而对于净亏近50亿元的原因 , 中远海能在公告中给出了两大原因 , 如下:

一是 , 2021年 , 新冠疫情的反覆扰乱了全球经济活动 , 石油消费需求受到抑制 。与此同时 , 石油商业库存的持续消化进一步拖累了石油运输需求 。运力供需结构矛盾导致国际油轮运价持续在低位徘徊:超大型油轮(VLCC)TD3C(中东-中国)航线全年平均等价期租租金(TCE)为-518美元╱天 , 同比骤降约48,697美元╱天、降幅101% 。

- 深圳大普微通过pcie4.0、unh-iol两项权威认证

- 小米12系列、小米mix4等机型可体验miui13

- 继重现单田芳声音后,喜马拉雅又出现由AI写作、演播的有声小说,AI创作时代来临了吗?

- 锐龙55600x和i5-12400测评

- 数字人民币功能、场景再出新!春节前美团、京东试点动作不断,都有哪些新体验

- 送福卡、抽盲盒!大江新闻连续5天送春节福利

- 暴雪宣布更多有关魔兽世界、守望先锋及暗黑的消息

- “数链世界、智聚河南”!“2022数字河南云博会”将于1月28日启幕

- 火锅套餐、温泉套餐、到司打本……剧本杀行业推出各类“外卖”服务

- Enako|Enako、伊织萌、篠崎心组团COS元气少女缘结神,登上周刊少年Magazine