喜茶弯腰吃饭( 二 )

为了扩大收入 , 过去一年 , 喜茶付出了净利润负增长的代价;为了上市更稳妥 , 聂云宸不得不在资本面前牺牲劳动力 。

不过 , 对于目前求变的喜茶来说 , 高端奶茶市场的竞争形势还是相当有利的 。

沙利文报告显示 , 2020年喜茶的杯均单价在25-30元之间 , 是新茶饮品牌中最高的 , 紧随其后的奈雪的茶和茶颜悦色 。

为了年底冲业绩 , 老对手奈雪不得不加大折扣力度 , 在去年12月推出了6周年限定储值卡 , 充100得150 。重回亏损的奈雪 , 难以在价格战面前有什么作为 。

从2020年6月的230家疯狂扩张到去年底560家店的茶颜悦色 , 也因为误判了形势 , 陷入了老板和员工的内讧 , 无暇他顾 。

另一个高端品牌乐乐茶已经被“深度了解内部情况、业务数据和状况”的聂云宸“彻底、完全、坚决放弃”了 , 内心直言“根本构不成威胁” 。

【喜茶弯腰吃饭】高端市场稳固的喜茶现在似乎看到了进击中端的最佳时机 。

02 强攻中端 , 撕掉“高端”标签

数据显示 , 在整个奶茶市场 , 越是高端的品牌市场份额就越低 。

最低端的蜜雪冰城市占率是11.52% , 高居榜首;中端品牌CoCo都可、书亦烧仙草和古茗分别是10.0%、7.88%和 7.54%;最高端的喜茶和奈雪的市占率分别只有3.71%和2.73% , 实在是曲高和寡 。

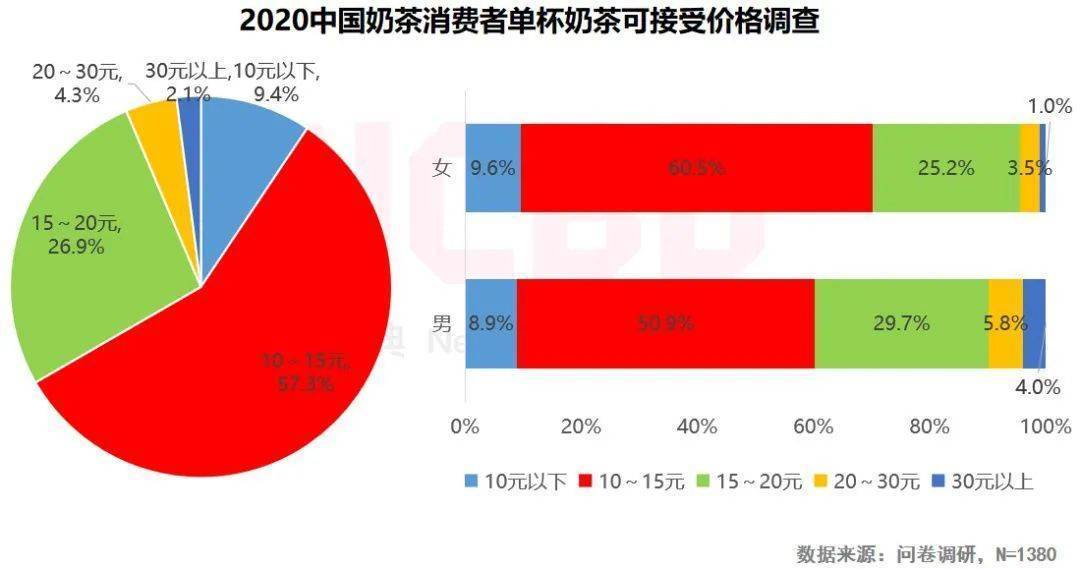

NCBD(餐宝典)发布的《2020-2021 中式新茶饮行业发展报告》数据也表明 , 消费10-15元单杯奶茶的消费者占比为57% , 其次是占比27%的15-20元区间 。这意味着 , 10-20元的中端奶茶市场占比高达84% , 这个区间也拥有最多的茶饮品牌 。

文章图片

文章图片

《2020-2021 中式新茶饮行业发展报告》

喜茶杀进的中端奶茶市场是个“蚂蚁市场” , 这里面不存在巨头 。巨头却很可能在品牌优势的加持下实现“降维打击” 。在这个品牌忠诚度不如高端的市场 , 带着品牌感光环的喜茶优势明显 。

目前 , 喜茶逐渐在强调“自己不是高端茶饮” , 而在以往的宣传中 , 喜茶会强调自己是“中国新茶饮高端市场的引领者” 。

今年年初喜茶的这一波降价的幅度在1-7元不等 。降价后 , 喜茶的纯牛乳茶只卖15元 , 纯绿妍轻乳茶13元 , 可加奶盖、雪顶的绿研牛乳茶是18元 , 而中端市场的竞品茶百道和古茗的轻如茶分别是19元和16-17元 。

纯绿妍茶降为9元 , 是喜茶第一款10元以下的单品 。喜茶据此几乎和主攻蜜雪冰城实现了划界而治 , 价格区间囊括了全部的中端市场 。

都知道降价就能打进新的市场 , 但能这么玩的只有喜茶 。

从去年底开始 , 包括奶茶在内的众多饮品都撑不住了 , 纷纷涨价:瑞幸咖啡悄悄上调了外卖咖啡单价2-3元;茶颜悦色部分茶饮上调1-2元;香飘飘也宣布部分产品涨价 。

文章图片

文章图片

茶颜悦色官方微信

成本端什么都在涨 。上游原材料成本在上涨:水果、鲜奶、椰乳和糖浆的价格不断拔高 。这部分占到奶茶成本的40%左右 。此外 , 包装耗材和金属零件等物料成本也在增加 。门店租金、人力成本和配送成本仍居高不下 。

而疫情也在冲击着奶茶店的门店销量 。

除了逆势扩张 , 喜茶也亟待完成和奈雪的茶的切割 。

久谦咨询的数据显示 , 喜茶、奈雪两家的客群重合度极高 。可能仅仅是因为一家排队 , 消费者就可能直接去旁边的另一家 。

- 喜茶裁员、奈雪亏损、茶颜闭店……茶饮赛道增速放缓已然出现

- 喜茶“裁员”、奈雪亏损,新茶饮“至暗时刻”已至?

- 拼喜茶成都市人开工新风尚 新年开工日喜茶拼单量增长超80%

- 逆势降价不久开启裁员?喜茶回应:消息不实,少量人员调整为正常考核优化

- 吃饭时,不小心咬到舌头,可能的原因有(蚂蚁庄园2月28日每日一题答案)

- 为了健康,吃饭时最好先喝酒再吃菜,还是先吃菜再喝酒(蚂蚁庄园2月22日每日一题答案)

- 健身完什么时候吃饭最合适

- 小鸡宝宝考考你,健身过后什么时候吃饭更适宜

- 健身过后半小时后还是立即吃饭更适宜

- 健身过后什么时候吃饭更适宜(11月6日蚂蚁庄园答题)