当电视失去看的必要性是不是就走向消亡了?( 四 )

长虹用这种直接但高效的手法解决了复杂的产业整合问题 。此后 , 价格战作为一种立竿见影的手段被众多电视企业纷纷采用 , 据不完全统计 , 长虹在96年3月发动价格战后不到5年时间里 , 就又有5次彩电行业的价格战打响 。

文章图片

文章图片

价格战打起来就很难收手 , 为此 , 国产彩电企业曾在2000年6月和9月分别组成价格联盟 , 制定彩电最低零售限价 , 但这样的价格联盟每次都昙花一现 , 彩电企业迫于扩大市场规模的压力还是选择价格战 , 甚至连外资品牌也被迫与国产品牌拉平价格竞争 。

经过一轮轮优胜劣汰 , 到2008年左右 , 以创维、康佳、海信、TCL、长虹五大国产品牌为代表的电视机品牌处于占领消费者心智的绝对主导地位 , 外资品牌市场份额被挤压到不到30% , 部分品牌退出中国市场 。

始终跳不出价格战的怪圈

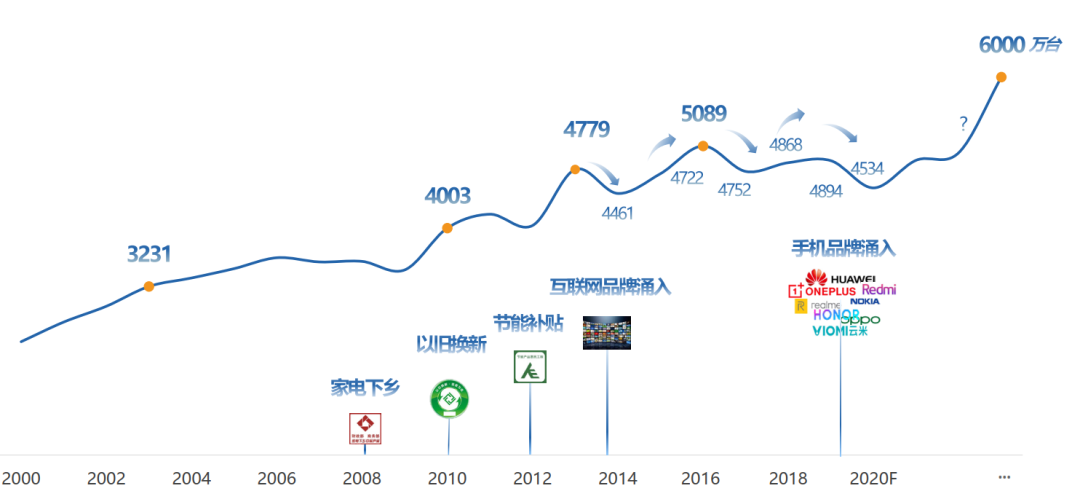

2008年前后的经济危机中 , 国家战略性的以现金补贴的方式拉动农村家电市场的需求 , 崛起的国产电视企业又吃到了“家电下乡”“以旧换新”等政策红利 , 借机深入拓展三四级市场 , 推进平板电视在三四级市场的普及 , 市场份额再次提升 。

有媒体报道 , 在家电下乡的彩电销售中 , 头部国产品牌占据了九成市场份额 , 而包括三星、夏普等大牌外资都基本被排除在外 , 市场份额进一步萎缩 。

文章图片

文章图片

资料来源:奥维睿沃(AVCREVO)

但到2013年 , 当一系列刺激政策接近尾声时 , 传统电视企业的新对手来了 , “互联网电视”从天而降 。

互联网企业普遍认为 , 电视是仅次于手机的核心屏幕 , 手机上的内容完全可以嫁接在电视上 , 使内容能进一步拓展 。

于是 , 乐视TV、爱奇艺电视、小米电视、暴风TV等在互联网电视领域刮起一阵旋风 , 新一轮竞争打破了原有的风平浪静 。

打着“互联网电视”的旗号 , 以乐视为首的互联网企业进入市场的开山打法依然是降价 。乐视并没打算靠硬件赚钱 , 而是模仿了小米做手机的模式 。

当年小米兴起 , 几乎是用“成本价”来卖手机走量 , 其手机的系统、处理器、内存等核心硬件对标三星、苹果等一线品牌 , 但售价却不足对手一半 , 平均单机利润仅为2美元 , 是苹果的1/75 , 三星的1/15 , 华为、OPPO、vivo的1/7 。

这还怎么盈利?

靠手机上的广告、预装APP、游戏运营等互联网增值业务盈利 。比如 , 《原神》这款手游曾在小米应用商店上架 , 双方的分成是7:3 , 小米作为渠道就能拿走3成 。

文章图片

文章图片

所以 , 虽然小米的互联网增值业务营收一直远远小于手机销售营收 , 但毛利润却高于手机毛利润 。

乐视TV把这种模式移植到电视 , 给主要靠硬件盈利的传统电视企业当头一棒 。

在没有核心技术、依靠代工起家的互联网企业搅局之下 , 传统电视品牌陷入了两难境地——无论跟不跟风降价 , 业绩都会出现大幅下滑 。

乐视曾公开宣称 , “卖一台电视亏损400元 , 尺寸越大亏得越多” , 可谓将价格战推向极致 。继乐视之后 , 极擅价格战的小米也来了 。

2013年9月 , 小米发布了第一代电视产品 , 正式进入彩电市场 。当时 , 小米将首款47英寸3D智能电视定位为“年轻人的第一台电视” , 售价2999元 , 这个价格买传统品牌 , 只能买个40英寸的 。

- 虎牙直播怎么投屏到电视上(虎牙直播投屏电视方法介绍)

- 中国电信六安分公司:当情人节遇到元宵节 六安电信给你双倍的浪漫惊喜

- 卡萨帝电视:情人节观影零等待

- amdceo苏姿丰当选amd董事长总裁、董事长

- 七猫小说怎么写小说(七猫小说当作者方法分享)

- 拉卡拉与XR头部企业当红齐天达成战略合作拓展企业数字化服务场景

- 当贝超级盒子b3开启预售,支持杜比透传功能

- android12还没用上,13怎么来了?

- 谷歌发布android13开发者预览版

- 当贝盒子max1图赏