立讯精密:“苹果依赖症”的转型之路( 二 )

文章图片

文章图片

【立讯精密:“苹果依赖症”的转型之路】另一方面 , 由于iPhone等产品创新力的下滑 , 苹果手机、耳机等产品正遭遇到国产品牌的强大挑战 。为此 , 苹果不惜以降价方式来吸引消费者 。尽管iPhone13“加量降价”的定价策略取得了销量的增长 , 但背后供应商的获利空间却不可避免地受到打压 。

最新财报数据显示 , 2021年第三季度 , 立讯精密实现营收328.66亿元 , 同比增长42.42% , 实现净利润16亿元 , 同比下降25.28% 。立讯精密净利润出现了上市以来的罕见下滑 。

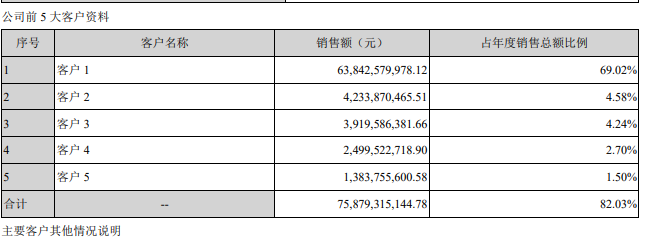

当然 , 立讯精密净利润的滑坡与上游芯片供应短缺、部分原材料价格上涨等因素也不无关系 , 但公司70%营收来自单一公司所蕴含的风险则是不言自明 , 尤其是当另一家“果链”公司欧菲光被踢出苹果供应链后 , 股价与业绩遭遇“双杀”的例子 , 就摆在面前 。立讯精密股价也因此遭到大幅杀跌 , 2021年上半年最大区间跌幅 , 一度超过50% 。

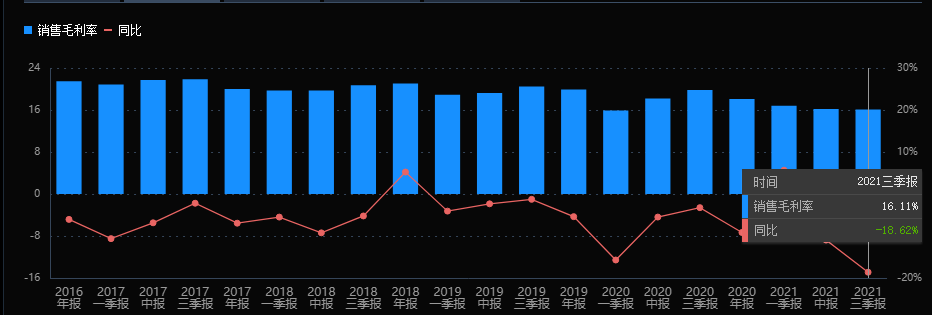

另外 , 尽管贵为“果链市值一哥” , 立讯精密盈利能力却不突出 。数据显示 , 立讯精密毛利率水平常年仅维持在20%左右 , 2021年前三季度更是跌至16.11% , 这一毛利率水平不仅远逊于苹果本尊(2022财年第一季度苹果公司毛利率43.8%) , 也低于美的、格力等国产家电制造企业 。

文章图片

文章图片

事实上 , 立讯精密等手机代工类企业尽管具有强大的精密制造能力 , 但却存在核心技术壁垒不足、产品定价能力欠缺等问题 , 这也是立讯精密的“老大哥”富士康频频涉足自有品牌、布局终端市场的原因所在 。

在这样的背景之下 , 容量空间巨大且又方兴未艾的新能源汽车市场 , 就成为立讯精密不容错失的新赛道 。

2志在成为Tier1

作为备受关注的“果链”龙头 , 立讯精密进军造车领域 , 引发市场强烈关注 。2月13日 , 立讯精密投资者电话交流会吸引了超过220家机构参加 。而从王来春对与奇瑞合作模式及发展战略的介绍来看 , 有以下三点重要信息:

第一 , 合资公司将由奇瑞方主导 , 立讯精密将在业务、客户等方面进行协同 。

根据协议 , 立讯精密和奇瑞双方尽各自最大努力促成合作子公司于协议签署后三个月内成立 , 也就是合资公司最晚或于5月成立 。其中 , 立讯精密认缴5亿元 , 持股比例为30% , 奇瑞新能源认缴11.67亿元 , 持股比例为70% 。

作为一家未上市的整车车企 , 奇瑞汽车并不为一些二级市场投资者所熟悉 。公开资料显示 , 奇瑞汽车2020年度营收为347.62亿元 , 销量达到44.9万辆 , 其中出口11.4万辆 , 连续18年位居中国品牌乘用车出口第一名 。

立讯精密汽车业务则主要集中在整车的“神经系统” , 主要产品包括连接器/连接线、低/高压整车线束、特种线束等 。2021年上半年 , 立讯精密汽车相关产品营业收入为17.74亿元 , 收入占比仅为3.68% 。

由于立讯精密上市公司身份以及“果链一哥”的名头 , 此次市场对主导方奇瑞汽车的关注度反而不及作为协同方的立讯精密 。但从双方在汽车领域的实力来看 , 合资公司由奇瑞来主导并不意外 。

文章图片

文章图片

第二 , 合资公司主要做ODM平台开发和整车的组装 。

相比于内部结构复杂的燃油车 , 电动汽车的模块化生产大大降低了汽车产业的制造门槛 , 这也让未来电动汽车以类似手机的代工模式进行生产 , 成为可能 。因此 , 在国内ODM造车上 , 合资公司将主要基于奇瑞已有的产能平台及未来奇瑞新能源的相关规划 , 立讯精密不需要过多的投入 , 只需要在海外市场进行必要的投入 。

- 跨境电商dmonstudio宣布关停

- 可口可乐推出全球创意平台“乐创无界”

- 腾讯试水微信内测团购工具“鹅享团”

- 东莞高埗企业积极复工复产 “虎”力全开争创“开门红”

- “卡西尼”在红外波段拍摄的土星

- 扎克伯格的“元宇宙计划”崩盘壮举

- LPL春季赛|(2022LPL“靠谱/不靠谱”预测·春季赛第五周(下))

- 上海共青团关于进一步引导青年进社区 营造“青春社区”的工作指引

- 蹲点深一度丨工业互联网:如何“从1到100”?

- 度电加价0.5元!浙江虚拟货币“挖矿”用电实行差别电